出品方: 21世紀(jì)經(jīng)濟(jì)報(bào)道&九鞅科技

聯(lián)合研究組:肖婧、盧先兵、陸多為、李澤曼、張馨予、楊布澤、姜嘉韜、袁弘暘、楊志錦、唐曜華、李覽青

統(tǒng) 籌:何華、王芳艷、張啟瓏

特約專家:九鞅投資合伙人孫馳博士

數(shù)據(jù)來源:(除另有說明外)21世紀(jì)經(jīng)濟(jì)報(bào)道、九鞅科技根據(jù)公開資料整理

海報(bào)設(shè)計(jì):林潢

本篇債市年度盤點(diǎn),聚焦于城投這一重要發(fā)債行業(yè),除對整體行業(yè)進(jìn)行政策及風(fēng)險(xiǎn)梳理外,還將對重點(diǎn)風(fēng)險(xiǎn)區(qū)域案例進(jìn)行回顧剖析。

一、城投行業(yè)回顧和展望

1、行業(yè)政策盤點(diǎn)

隱性債務(wù)管控趨嚴(yán)。2021年初交易所和交易商協(xié)會參照財(cái)政部對地方政府債務(wù)風(fēng)險(xiǎn)等級劃分對債務(wù)風(fēng)險(xiǎn)大的地方城投發(fā)債加以約束:對于紅色檔暫停發(fā)放批文、黃色檔只能借新還舊、綠色檔用途不受限制等。

這構(gòu)建了城投發(fā)債的新框架。所謂地方政府債務(wù)風(fēng)險(xiǎn)等級,是指財(cái)政部依據(jù)各地法定政府債務(wù)和綜合債務(wù)等風(fēng)險(xiǎn)情況進(jìn)行評估,將債務(wù)風(fēng)險(xiǎn)分為紅色(債務(wù)率大于等于300%)、橙色(債務(wù)率大于等于200%,小于300%)、黃色(債務(wù)率大于等于120%,小于200%)、綠色(債務(wù)率小于120%)四個(gè)等級,風(fēng)險(xiǎn)依次由高到低。

在新框架下,城投債出現(xiàn)分化:江蘇、浙江兩省城投債1-11月凈融資規(guī)模分別達(dá)到5058億元和4590億元,占到全國的52.6%。相對而言,天津、云南、遼寧等9省市表現(xiàn)為凈償還。其中,天津1-11月城投債發(fā)行量為1358億元,僅為到期規(guī)模的50%,區(qū)域內(nèi)城投平臺借新還舊困難、償債壓力較大。

其次,年中15號文推出,對承擔(dān)地方政府隱性債務(wù)的融資平臺,不得新提供流貸或流貸性質(zhì)的融資。

對于主要從事基礎(chǔ)設(shè)施建設(shè)等公益類業(yè)務(wù)領(lǐng)域的傳統(tǒng)類城投企業(yè),其融資多用于特定的項(xiàng)目,對流動(dòng)資金貸款的依賴程度較低,而開展較多市場化業(yè)務(wù)的城投企業(yè),項(xiàng)目類融資較少,更依賴于流動(dòng)資金貸款。在“15號文”嚴(yán)格限制流貸的監(jiān)管背景下,涉及地方政府隱性債務(wù)的偏市場類城投企業(yè)融資受到影響較大。

從執(zhí)行情況看,國有行普遍執(zhí)行較嚴(yán),尤其在既有流貸到期是否續(xù)作的問題上;城商農(nóng)商行與地方政府來往密切,且部分對政信業(yè)務(wù)依賴較強(qiáng),到期流貸大多可以續(xù)作;股份行則兼而有之。

再次,監(jiān)管部門加強(qiáng)對化債情況審計(jì)核查。2021年3-4月審計(jì)部門和財(cái)政部地方金融監(jiān)管局對2018年8月-2020年之間的隱性債務(wù)化解情況進(jìn)行核查審計(jì),四季度監(jiān)管開始核查2021年上半年隱性債務(wù)化解情況及前期整改情況。這主要落實(shí)2020年中央經(jīng)濟(jì)工作會議提出的“抓實(shí)隱性債務(wù)化解”工作,因?yàn)橛械牡胤礁闾摷倩瘋?shù)字化債。

重點(diǎn)核查和審計(jì)內(nèi)容主要有三方面:一是通過盤活資金資產(chǎn)等方式化解的存量債務(wù)是否合規(guī),二是將部分具有穩(wěn)定現(xiàn)金流的債務(wù)合規(guī)轉(zhuǎn)化為企業(yè)經(jīng)營性債務(wù)是否合規(guī),三是地方政府和社會資本合作化解的債務(wù)是否合規(guī)。這些工作的目的主要就是完善數(shù)據(jù)質(zhì)量,使數(shù)據(jù)更加準(zhǔn)確。

值得注意的是,2021年4月,國務(wù)院公布《關(guān)于進(jìn)一步深化預(yù)算管理制度改革的意見》【國發(fā)〔2021〕5號】提出,清理規(guī)范地方融資平臺公司,剝離其政府融資職能,對失去清償能力的要依法實(shí)施破產(chǎn)重整或清算。江蘇、云南、貴州、湖南等省份印發(fā)的文件沿用了這一表述。

城投破產(chǎn)并非新提法。2018年9月,中共中央辦公廳、國務(wù)院辦公廳印發(fā)的《關(guān)于加強(qiáng)國有企業(yè)資產(chǎn)負(fù)債約束的指導(dǎo)意見》提出,對嚴(yán)重資不抵債失去清償能力的地方政府融資平臺公司,依法實(shí)施破產(chǎn)重整或清算,堅(jiān)決防止“大而不能倒”,堅(jiān)決防止風(fēng)險(xiǎn)累積形成系統(tǒng)性風(fēng)險(xiǎn)。同時(shí),要做好與企業(yè)破產(chǎn)相關(guān)的維護(hù)社會穩(wěn)定工作。目前地方只是援引中央文件,但地方重提體現(xiàn)了對中央政策執(zhí)行的決心、打破城投剛兌的態(tài)度。

相比而言,2021年再度提出引起市場關(guān)注。可能在于,一是當(dāng)前城投債占信用債的比重越來越大,絕大部分的市場機(jī)構(gòu)都配置了城投債;二是城投非標(biāo)違約已經(jīng)常態(tài)化,城投債打破剛兌的時(shí)點(diǎn)越來越近,由此城投破產(chǎn)也被提上日程。

近年來,國企信仰、銀行信仰相繼被打破,唯獨(dú)城投信仰金身不破,這并不利于市場化的約束機(jī)制建立,因此城投破產(chǎn)有助于打破政府兜底的幻覺,有利于強(qiáng)化城投債發(fā)行以及投資人的市場化理念建設(shè),有利于市場出清。但考慮到城投破產(chǎn)對市場的巨大沖擊,監(jiān)管部門要求城投破產(chǎn)需要上級政府審定,并知會央行、銀保監(jiān)會、證監(jiān)會等相關(guān)部門,確保風(fēng)險(xiǎn)可控。

目前城投破產(chǎn)或清算的案例較少,多選擇兼并重組,避免對當(dāng)?shù)厝谫Y環(huán)境的破壞。長期看,未來可能有部分城投公司會破產(chǎn)清算。

2021年城投監(jiān)管還向縱深推進(jìn),2021年多個(gè)省份召開相關(guān)會議,表態(tài)要深挖地方債務(wù)風(fēng)險(xiǎn)中潛藏的腐敗問題。

投融資平臺公司作為主要承擔(dān)政府投資項(xiàng)目融資功能的經(jīng)濟(jì)實(shí)體,是資金、土地、股權(quán)等公共資源相對集中的“富集區(qū)”,也是違規(guī)融資擔(dān)保、違規(guī)借款、違規(guī)舉債投資等問題的“高發(fā)區(qū)”。投融資領(lǐng)域腐敗問題不僅會造成國有資產(chǎn)巨額損失、增加政府投融資風(fēng)險(xiǎn),還會導(dǎo)致公共建設(shè)項(xiàng)目質(zhì)量隱患、營商環(huán)境惡化、政治生態(tài)破壞等嚴(yán)重后果。

金融風(fēng)險(xiǎn)的背后往往有腐敗問題。繼江蘇查處一批案例后,湖南也公布了一批融資平臺腐敗的案例,地方債反腐大幕徐徐拉開。

2、行業(yè)表現(xiàn)

根據(jù)九鞅科技數(shù)據(jù),分省級區(qū)域的經(jīng)濟(jì)和財(cái)政指標(biāo)對比OAS(信用利差)變動(dòng)如下:

湖北省由于疫情影響GDP增速處于末尾,廣東、江蘇以及山東GDP排名前三。

從GDP總量來看,2020年,廣東省2020年的經(jīng)濟(jì)總量為11萬億,同比增速為2.3%,位居全國首位,而江蘇省以10.27萬億的規(guī)模位列第二位,同比增速為3.7%。位列第三的為山東省,2020年全年的GDP總量為7.31萬億,同比增加3.6%。

從GDP增速來看,2020年,共有20個(gè)省份的GDP增速超過了全國增速。分別是西 藏、貴州、云南、安徽、河北、重慶、甘肅、寧夏、四川、湖南、江西、江蘇、廣西、山東、浙江、山西、海南、新 疆、福建、吉林。而受疫情影響最為嚴(yán)重的湖北的GDP增速為-5%。

中西部,東北人口凈流出較多,主要流入?yún)^(qū)域?yàn)閺V東、浙江以及上海等區(qū)域。從人口凈流入情況來看,我們統(tǒng)計(jì)了常住人口和戶籍人口的差異。從數(shù)據(jù)可以發(fā)現(xiàn),安徽、河南、廣西、貴州以及四川的人口凈流出數(shù)比較高。而主要的流動(dòng)人口的吸納在廣東、浙江以及上海等經(jīng)濟(jì)發(fā)達(dá)的區(qū)域。

財(cái)政收入下滑疊加債務(wù)攀升,天津地區(qū)的廣義債務(wù)率大幅攀升。平均來看,整體所有省份的廣義債務(wù)率在274%。天津以757%的廣義債務(wù)率處于最高的水平。其次為遼寧(490%)、北京(428%)、江蘇(417%)以及重慶(396%)。

超八成省份財(cái)政平衡能力弱化,除了湖北以外,天津財(cái)政平衡度大幅下滑。受疫情影響,我國財(cái)政收支矛盾進(jìn)一步凸顯,截至2020年末,各省財(cái)政平衡率均值和中位數(shù)均較2019年下滑。其中26省財(cái)政自給率低于2019年的水平。整體來看,東部和南部沿海區(qū)域的自給率處于較強(qiáng)的水平,而西部部分區(qū)域和東北部分區(qū)域的財(cái)政平衡度較弱。具體來看,東部的上海(87%)居各省首位。東北三省財(cái)政平衡率中遼寧為44%、吉林為26%、黑龍江為21%,收支缺口較大。西部省份中財(cái)政平衡能力整體較弱,廣西為28%、云南為30%、貴州為31%、四川為38%,除重慶外其余省份均處于較低的水平。

而從財(cái)政平衡度的變化來看,天津財(cái)政平衡率同比下滑7.67個(gè)百分點(diǎn)至61.02%、為東部地區(qū)中降幅最大省份。西部廣西財(cái)政平衡率較2019年下滑3.08個(gè)百分點(diǎn)至27.89%,為區(qū)內(nèi)降幅最大。東北地區(qū)的遼寧,財(cái)政自給率較之于2019年下滑5.99個(gè)百分點(diǎn),為區(qū)域最大降幅。同時(shí)由于疫情影響,湖北財(cái)政收支缺口最為顯著,財(cái)政平衡率較2019年回落12.77個(gè)百分點(diǎn)至29.76%,降幅居全國首位。

廣義債務(wù)率較高的區(qū)域中,四川、湖南、江蘇等地的土地財(cái)政依賴度較高。隨著地產(chǎn)的拿地的數(shù)據(jù)的回落,我們已經(jīng)看到部分區(qū)域的土地出讓的流拍率上升疊加土地出讓收入的下滑。

從2021年1-11月的數(shù)據(jù)來看,海南、黑龍江、云南和西 藏四省土地出讓金收入增速下滑超過50%;廣西、內(nèi)蒙古和山西超過40%,分別下滑41.6%、44.1%和45.1%。寧夏、河北、貴州、新 疆、江西等省份同比下滑在30%-40%之間。四川、湖南、河南、遼寧、吉林、甘肅和福建省份土地出讓收入下降幅度分別為19.3%、19.9%、20.2%、20.6%、21.5%、24.9%以及29.6%。同時(shí)我們也梳理了土地財(cái)政依賴度偏高且廣義債務(wù)率較高的城市清單,供投資者參考。

3、城投風(fēng)險(xiǎn)與維穩(wěn)

但隨著一系列穩(wěn)定國企及城投債券的措施推出,2021年城投債反而沒有出現(xiàn)一單違約,哪怕是技術(shù)性的。

首先是地方黨政主要領(lǐng)導(dǎo)負(fù)責(zé)的財(cái)政金融風(fēng)險(xiǎn)處置機(jī)制成立。2021年4月,政治局會議提出,建立地方黨政主要領(lǐng)導(dǎo)負(fù)責(zé)的財(cái)政金融風(fēng)險(xiǎn)處置機(jī)制;7月政治局會議則表示,落實(shí)地方黨政主要領(lǐng)導(dǎo)負(fù)責(zé)的財(cái)政金融風(fēng)險(xiǎn)處置機(jī)制。

從“建立”到“落實(shí)”,意味著這一機(jī)制漸行漸近。8月10日,青海省財(cái)政金融風(fēng)險(xiǎn)防范化解工作領(lǐng)導(dǎo)小組第一次會議在西寧召開。青海是第一個(gè)成立這一機(jī)制的省份。

10月,福建省泉州市成立財(cái)政金融風(fēng)險(xiǎn)防范化解工作領(lǐng)導(dǎo)小組。小組由市委書記、市政府市長任組長,由市委常委、秘書長、分管副市長、市公安局局長、市中級法院院長、市檢察院檢察長任副組長,加強(qiáng)對全市財(cái)政金融風(fēng)險(xiǎn)防范化解工作的全面領(lǐng)導(dǎo)。

結(jié)合青海省、泉州市的案例看,黨政主要領(lǐng)導(dǎo)負(fù)責(zé)的財(cái)政金融風(fēng)險(xiǎn)處置機(jī)制并非只有省級政府成立,市縣也需要成立。

從人員構(gòu)成看,小組實(shí)行的是“雙組長制”,由黨委書記、行政首長擔(dān)任組長。領(lǐng)導(dǎo)小組也是高配,青海領(lǐng)導(dǎo)小組由六位省級干部擔(dān)任領(lǐng)導(dǎo),泉州領(lǐng)導(dǎo)小組至少由七位廳級干部擔(dān)任領(lǐng)導(dǎo)。這一小組協(xié)調(diào)能力超級強(qiáng)大,短期內(nèi)有助于城投債兌付。

其次,多地成立信保基金,短期修復(fù)信用。2021年來,河南、廣西、天津、重慶等地成立了信用保障基金。另外甘肅蘭州、山東濰坊也成立信保基金。

所謂信用保障基金,就是指由政府、實(shí)體企業(yè)或金融機(jī)構(gòu)出資成立,以向企業(yè)提供信用擔(dān)保、短期資金周轉(zhuǎn)等信用保障服務(wù)為目的的資金池。其資金來源主要是地方財(cái)政、國企及金融機(jī)構(gòu),用于化解債務(wù)風(fēng)險(xiǎn)和增信。

從成立信保基金后的實(shí)際效果來看,信用保障基金短期內(nèi)對市場投資人信心有一定提振作用,短期修復(fù)較為明顯。中長期看,區(qū)域內(nèi)融資環(huán)境的健康發(fā)展仍需要整體基本面的改善進(jìn)行支撐,如經(jīng)濟(jì)和財(cái)政實(shí)力的提升、債務(wù)壓力的緩解等。

再次,8000億特殊再融資債券發(fā)行,用于置換隱性債務(wù)。2021年來,各地共發(fā)行8170億特殊再融資債券。

再融資債券是地方政府債券的一種類型,此前主要用于償還到期地方政府債券本金。與以往用于償還債券本金并標(biāo)注償還哪一只地方政府債券不同,2021年8000多億元再融資債券用途只是模糊表述為“用于償還存量債務(wù)”。

這類特殊再融資債券分為兩類,一類用于建制縣區(qū)隱性債務(wù)風(fēng)險(xiǎn)化解試點(diǎn),主要幫助高風(fēng)險(xiǎn)地區(qū)化債。9月13日,貴州33億元特殊再融資債發(fā)行完畢后,用于建制縣區(qū)隱性債務(wù)風(fēng)險(xiǎn)化解試點(diǎn)的特殊再融資債券發(fā)行完畢。

另一類用于全域無隱性債務(wù)試點(diǎn),主要獎(jiǎng)勵(lì)債務(wù)管控好的地區(qū)。10月-12月廣東、上海、北京陸續(xù)發(fā)行約3000億特殊再融資債券,專項(xiàng)用于償還存量債務(wù)。市場分析認(rèn)為,該批特殊再融資債券與當(dāng)?shù)靥岢龅摹叭驘o隱性債務(wù)試點(diǎn)工作正式啟動(dòng)”有關(guān),將助力當(dāng)?shù)仉[性債務(wù)清零。

當(dāng)前市場也關(guān)注再融資債券置換隱性債務(wù)是否會擴(kuò)圍。這一次置換和上一次不同,隱性債務(wù)減少的同時(shí)政府債務(wù)余額增加,因此置換額度來自于地方政府債務(wù)余額低于限額的部分。數(shù)據(jù)顯示,截至2020年末地方政府債務(wù)限額為28.8萬億,余額為25.6萬億,理論上還有3.2萬億的空間。

但隱性債務(wù)置換為法定債務(wù)面臨兩大約束:一是2021年末地方政府債務(wù)率在100%的警戒線附近,隱性債務(wù)置換為法定債務(wù)將進(jìn)一步增加法定政府債務(wù)風(fēng)險(xiǎn)。二是建制縣隱性債務(wù)風(fēng)險(xiǎn)化解試點(diǎn)已緩釋高債務(wù)地區(qū)風(fēng)險(xiǎn),如果進(jìn)一步擴(kuò)大置換將產(chǎn)生道德風(fēng)險(xiǎn);本身想化解債務(wù),但實(shí)際結(jié)果可能是過度舉債的地區(qū)得到獎(jiǎng)勵(lì),打破“兩個(gè)幻覺”(堅(jiān)決打消地方政府認(rèn)為中央政府會“買單”的“幻覺”,堅(jiān)決打消金融機(jī)構(gòu)認(rèn)為政府會兜底的“幻覺”)將成為空話。

自2018年以來,監(jiān)管部門對隱性債務(wù)管控從嚴(yán),城投非標(biāo)違約已屢見不鮮,而且偶有城投債券技術(shù)性違約的案例。但前述壓力下,2021年城投債反而沒有出現(xiàn)一單違約,哪怕是技術(shù)性的。其原因在于,一系列穩(wěn)定國企債券的措施推出,包括建立地方黨政主要領(lǐng)導(dǎo)負(fù)責(zé)的財(cái)政金融風(fēng)險(xiǎn)處置機(jī)制、組建地方信用保障基金、8000億特殊再融資債券置換隱性債務(wù)等。

盡管地方保兌付意愿增強(qiáng),但市場投資者避險(xiǎn)情緒濃厚,城投債市場以省域?yàn)閱挝怀尸F(xiàn)出兩極分化、冷熱不均的現(xiàn)象。

4、2022年城投展望

在流動(dòng)性較為寬松的背景下,2021年城投整體融資表現(xiàn)較好,數(shù)據(jù)顯示,城投債發(fā)行約6.14萬億,相比2020年全年也增加1.06萬億,創(chuàng)出新高;但由于到期規(guī)模大,城投凈融資規(guī)模略低于2020年全年。

數(shù)據(jù)還顯示,2021年地方債發(fā)行7.48萬億,相比2020年全年增加1.04萬億,創(chuàng)出歷史新高;地方債發(fā)行增加,主要再融資債券發(fā)行放量:再融資債券發(fā)行3.12萬億,相比2020年增加1.23萬億。一是因?yàn)榈胤秸畟狡谝?guī)模大,需要發(fā)行再融資債券接續(xù)的規(guī)模增加,二是因?yàn)樘厥庠偃谫Y債券的大量發(fā)行。

地方債額度大幅增長后,地方政府債務(wù)率已落入警戒區(qū)間。如根據(jù)2021年預(yù)算報(bào)告預(yù)計(jì)的相關(guān)財(cái)力數(shù)據(jù)計(jì)算,2021年總和30.30萬億,對應(yīng)的地方政府債務(wù)率已達(dá)100%,觸及預(yù)警線。在此背景下,地方債發(fā)力穩(wěn)增長需做好防風(fēng)險(xiǎn)的平衡。

展望2022年,一是整體違約風(fēng)險(xiǎn)有所下降。2022年穩(wěn)增長壓力加大,城投再融資政策大概率不會收緊,且恰值地方政府換屆后的第一年、20大召開,地方政府保穩(wěn)定、保剛兌意愿加強(qiáng),城投債整體違約風(fēng)險(xiǎn)將有所下降。

二是城投區(qū)域融資“強(qiáng)者恒強(qiáng),弱者恒弱”。短期內(nèi)監(jiān)管對于城投調(diào)控仍將以“穩(wěn)”為主,但隨著部分地區(qū)非標(biāo)債務(wù)風(fēng)險(xiǎn)的持續(xù)暴露,城投債區(qū)域分化格局或?qū)⒀葑優(yōu)殚L期趨勢且不斷加劇:債務(wù)負(fù)擔(dān)相對較重、區(qū)域經(jīng)濟(jì)財(cái)政實(shí)力下降的地區(qū)城投債融資還會壓縮(弱者恒弱),而債務(wù)負(fù)擔(dān)相對較輕、區(qū)域經(jīng)濟(jì)財(cái)政實(shí)力上升的地區(qū)城投債融資還會上升(強(qiáng)者恒強(qiáng))。

三是有的地方隱債將清零,有的地方將財(cái)政重整。廣東、上海已啟動(dòng)隱性債務(wù)清零,轄區(qū)部分區(qū)域債務(wù)將在2021年底清零。深圳在5月25日發(fā)布的政府工作報(bào)告中就提出,(2021年)要強(qiáng)化風(fēng)險(xiǎn)意識,積極防范重大風(fēng)險(xiǎn)挑戰(zhàn),率先實(shí)現(xiàn)政府隱性債務(wù)全部清零。梅州市梅縣區(qū)表示,規(guī)范政府舉債融資行為,政府隱性債務(wù)2021年底可全部化解“清零”,債務(wù)水平總體可控。

土地市場下行背景下,預(yù)計(jì)2022年地方政府土地出讓收入將出現(xiàn)下降。這意味著部分地區(qū)財(cái)政支出壓力明顯上升,專項(xiàng)債付息占比有可能階段性超過10%,有的地方或許需要啟動(dòng)財(cái)政重整。

“財(cái)政重整”一詞源于2016年的國辦函88號文。文件提出,市縣債務(wù)管理領(lǐng)導(dǎo)小組或債務(wù)應(yīng)急領(lǐng)導(dǎo)小組認(rèn)為確有必要時(shí),可以啟動(dòng)財(cái)政重整計(jì)劃。另外,如果一般/專項(xiàng)債務(wù)付息支出超過當(dāng)年一般公共/政府性基金預(yù)算支出10%,必須啟動(dòng)財(cái)政重整。

財(cái)政重整期內(nèi),除必要的基本民生政策支出和政府有效運(yùn)轉(zhuǎn)支出外,視債務(wù)風(fēng)險(xiǎn)等級,本級政府其他財(cái)政支出應(yīng)保持“零增長”或者大力壓減。財(cái)政重整并不等于地方政府破產(chǎn)重組。財(cái)政重整計(jì)劃實(shí)際是對政府預(yù)算的一種重新安排,和債務(wù)重組是不同的概念,更不是政府的破產(chǎn)計(jì)劃。

二、風(fēng)險(xiǎn)區(qū)域案例

1、天津區(qū)域城投案例分析

近年來天津信用事件頻發(fā),以2015 年濱海新區(qū)大爆炸為轉(zhuǎn)折點(diǎn),瑞海國際物流打響了天津風(fēng)險(xiǎn)事件的第一炮,隨后泰亨氣體、天津市政開發(fā)接連違約,但投資者對國企仍有信心,直到渤海鋼鐵成為第一家天津債務(wù)違約的地方國企,也掀開了天津國企違約的多米諾骨牌,民企風(fēng)險(xiǎn)轉(zhuǎn)向國企風(fēng)險(xiǎn)。2019年天物集團(tuán)、2020年天房集團(tuán)相繼違約更是極大挫傷投資者信心,區(qū)域風(fēng)險(xiǎn)上升、區(qū)域融資難度大增。

風(fēng)險(xiǎn)事件頻發(fā)背后是天津此前以重大投資驅(qū)動(dòng)的發(fā)展模式受阻。在前期天津以投資驅(qū)動(dòng)GDP的模式下,不少天津國企在行業(yè)景氣度高時(shí)瘋狂負(fù)債擴(kuò)產(chǎn),后續(xù)景氣反轉(zhuǎn)后經(jīng)營跟不上負(fù)債,于是風(fēng)險(xiǎn)爆發(fā)債務(wù)泡沫破滅違約頻現(xiàn)。違約后銀行放貸更為謹(jǐn)慎,天津區(qū)域融資也受到影響。

“大爆炸”后天津重大投資驅(qū)動(dòng)發(fā)展模式受阻,首先是全市危化品企業(yè)的整治,對以傳統(tǒng)重工業(yè)與輕工業(yè)為主的天津造成了經(jīng)濟(jì)上的損失。此后天津推動(dòng)產(chǎn)業(yè)轉(zhuǎn)型以及受環(huán)保政策影響,天津的第二產(chǎn)業(yè)從 15 年開始走下坡路。經(jīng)濟(jì)增速也開始有明顯的下滑,天津GDP 增速從 16 年 8.15%逐漸下降至 17 年的 3.71%。2018年天津GDP“擠水分”,降至 1.34萬 億元,使得計(jì)算負(fù)債率的分母大幅下降,負(fù)債率上升。2020年疫情沖擊天津GDP增長也放緩,同比增長1.5%。

近年來天津債務(wù)率攀升,數(shù)據(jù)顯示,天津2020年廣義債務(wù)率高達(dá)757%。除濱海新區(qū)外,2020年天津各區(qū)域廣義債務(wù)率均迅速攀升。而另一方面天津財(cái)政收入增長乏力甚至下滑,天津一般公共預(yù)算收入在2016 年達(dá)到高峰,之后開始出現(xiàn)減少的現(xiàn)象,2020年天津?qū)崿F(xiàn)一般公共預(yù)算收入1923億元,更是相比2019年大幅下滑了20.2%。使得市場對天津的償債能力頗為擔(dān)憂。

近兩年除了天房集團(tuán)債券違約以外,天津個(gè)別城投以及旗下公司也出現(xiàn)了非標(biāo)違約的現(xiàn)象,比如天津市政建設(shè)集團(tuán)有限公司旗下有兩家公司出現(xiàn)債務(wù)逾期,2020年12月天津松江股份公告13.5億債務(wù)逾期,截至2021 年 6 月 30 日,天津市政建設(shè)集團(tuán)有限公司旗下另一家公司、天津松江股份控股股東天津?yàn)I海發(fā)展投資控股有限公司存在債務(wù)逾期金額約29.11億元,因債務(wù)問題涉及訴訟金額約 19.66億元。

風(fēng)險(xiǎn)事件頻發(fā)使得天津地區(qū)這樣的弱資質(zhì)地區(qū)在永煤違約后融資更為艱難,2020年11月10日-2021年11月10日期間一年時(shí)間天津的凈融資額為-1243億元,絕大部分月份凈融資額為負(fù)。

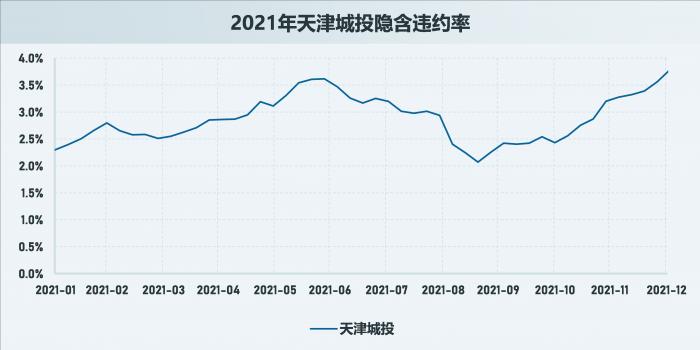

而對比九鞅科技因子數(shù)據(jù)來看,天津城投因子累計(jì)收益也整體呈下降趨勢。同時(shí)2021年以來天津城投的隱含違約率大幅走高,在6月天津市政府舉行懇談會后,市場情緒得到修復(fù),而在融資壓力未能得到緩解的沖擊下,隱含違約率再次大幅走高。

2021年6月為提振投資者信心,天津市召開債券市場投資人懇談會,天津市相關(guān)領(lǐng)導(dǎo)表示,將千方百計(jì)維護(hù)好信用生態(tài)。其中提到,完善信用增信,強(qiáng)化流動(dòng)性支持。同時(shí)將通過加快天津市國有資產(chǎn)處置盤活;綜合實(shí)施分類分層化解問題企業(yè)存量債務(wù)風(fēng)險(xiǎn);并注入優(yōu)質(zhì)資產(chǎn)等方式維護(hù)好天津債市的信用生態(tài)。天津市國資委還批準(zhǔn)設(shè)立了總規(guī)模達(dá)200億元的天津國資高質(zhì)量發(fā)展基金。懇談會后天津信用利差曾略回落,8月份再度沖高,此后出現(xiàn)了一波明顯回落,但相比煤炭鋼鐵信用利差已回落至永煤事件前附近,天津城投債的市場信心顯然還未恢復(fù)。

在巨大的到期償債壓力下,2021年10月天津的凈融資額甚至達(dá)到-502.3億。城投債收緊的政策環(huán)境也對天津等弱資質(zhì)地區(qū)帶來較大壓力。當(dāng)前,天津市已經(jīng)從最困難的時(shí)期走出來,2020 年一季度開始,天津的 GDP 開始逐季回升,2021 上半年天津市 GDP 為 7309億元,同比增長 11.4%;前三季度天津市地區(qū)生產(chǎn)總值為1.14萬億元,按可比價(jià)格計(jì)算,同比增長8.6%。但投資者對天津區(qū)域的信心恢復(fù)仍需要時(shí)間。

2、濰坊區(qū)域城投案例分析

濰坊市位于山東省膠東經(jīng)濟(jì)圈,是山東半島重要的交通樞紐,主導(dǎo)產(chǎn)業(yè)主要包括農(nóng)業(yè)、裝備制造、紡織業(yè)及化工業(yè),但隨著省內(nèi)新舊動(dòng)能轉(zhuǎn)換,化工產(chǎn)業(yè)等進(jìn)入產(chǎn)能淘汰周期,面臨較大轉(zhuǎn)型壓力。

2020年全年,濰坊市實(shí)現(xiàn)5872億元生產(chǎn)總值,一般公共預(yù)算收入573.9億元,僅次于青島、濟(jì)南、煙臺,位列全省第三。濰坊市對土地財(cái)政依賴度較高,數(shù)據(jù)顯示,濰坊市土地財(cái)政依賴度約為120%。同時(shí),濰坊市稅收收入占一般公共預(yù)算收入的比重達(dá)到74.25%,在省內(nèi)位列第五。從負(fù)債來看,濰坊市地方政府債務(wù)壓力較大。截至2020年末,濰坊市地方政府債務(wù)余額為1436億元,負(fù)債率(政府債務(wù)余額/GDP)為24.45%,排名全省(從高到低)第6位;債務(wù)率85.30%,寬口徑債務(wù)率較高,為312.54%,處于全省(從高到低)第2位,僅次于青島。

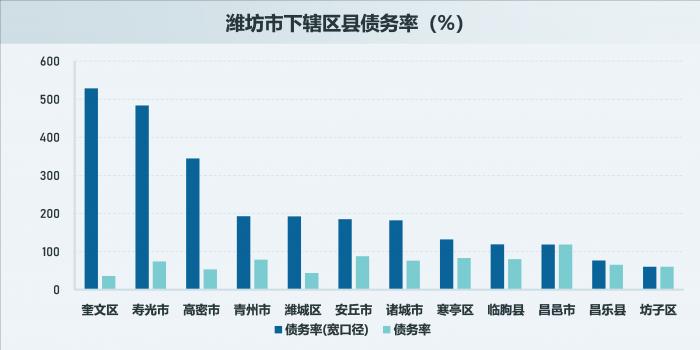

濰坊全市下轄4個(gè)區(qū)、2個(gè)縣、代管6個(gè)縣級市。分區(qū)來看,從債務(wù)規(guī)模上看,濰坊市下轄各區(qū)政府債務(wù)余額差異較大。其中壽光市最高,2020 年底達(dá)158.01 億元(不考慮隱性債務(wù),下同);其次是諸城市,為155.79億元;再次是青州市,為114.38億元。其余地方政府債務(wù)余額均在100億以下,坊子區(qū)、濰城區(qū)、奎文區(qū)債務(wù)余額相對不高,均小于50億元。

從負(fù)債率來看(債務(wù)余額/GDP,不考慮隱債),寒亭區(qū)最高,達(dá)32.66%,其次是臨朐縣和坊子區(qū),分別為 25.43%、 25.31%;濰城區(qū)和奎文區(qū)負(fù)債率較低,均在 10%以下。

從債務(wù)率(地方政府債務(wù)余額*100%/地方政府綜合財(cái)力)來看,昌邑市最高,達(dá)到118.54%,其次是安丘市(87.9%)和寒亭區(qū)(82.96%)。而若把口徑放寬,從寬口徑債務(wù)率( (地方政府債務(wù)余額+地區(qū)融資平臺有息債務(wù)余額) *100%/地方政府綜合財(cái)力)來看,原本債務(wù)率較低的奎文區(qū)(35.82%)則排名第一,達(dá)到了528.19%,其次是壽光市(483.53%)和高密市(344.41%)。

數(shù)據(jù)顯示,濰坊市城投債未來主要集中在2025年和2024年到期,分別達(dá)到305.06億元和298.85億元。此外,濰坊市近一年內(nèi)償債壓力較大,其一年內(nèi)到期的城投債余額合計(jì)約為323.43億元。在2020年永煤違約事件發(fā)生后,國企信仰遭到?jīng)_擊,濰坊城投平臺市場化發(fā)行程度不高,疊加區(qū)域內(nèi)民企擔(dān)保較高,引發(fā)市場對濰坊區(qū)域城投平臺信心下降。

為提振投資人信心,濰坊市在2021年10月召開投資機(jī)構(gòu)對接大會,濰坊市相關(guān)領(lǐng)導(dǎo)透露,濰坊市正在籌劃設(shè)立規(guī)模50億元的債務(wù)增信專項(xiàng)資金和80億元的債券投資基金。此外,濰坊市要求對國企債務(wù)風(fēng)險(xiǎn)防控實(shí)行統(tǒng)一領(lǐng)導(dǎo),強(qiáng)化資源統(tǒng)籌,特別是市區(qū)統(tǒng)籌,同時(shí)壓實(shí)屬地責(zé)任、完善追責(zé)機(jī)制。同時(shí),濰坊市對資產(chǎn)負(fù)債率較高、效益下滑明顯的企業(yè)進(jìn)行重點(diǎn)監(jiān)控,密切監(jiān)測債務(wù)變動(dòng)情況,確保一有風(fēng)險(xiǎn),立即處置。從月度凈融資額來看,濰坊市從2020年8月到2021年2月信用債凈融資額一路走低。在10月投資機(jī)構(gòu)對接大會召開后,濰坊市信用債發(fā)行量顯著提升。

從濰坊市2021年城投發(fā)債主體的凈融資情況來看,2021年1月、5月、7月、9月、10月均出現(xiàn)月度凈融資額為負(fù)的情形,體現(xiàn)出濰坊市城投主體通過境內(nèi)債券市場融資難度加大,市場信心不足。從信用利差走勢來看,2020年末到2021年4月上旬,濰坊市信用利差走闊,此后經(jīng)歷突然收窄逐漸趨于平穩(wěn),直到10月才收窄下行。

濰坊區(qū)域融資環(huán)境趨緊,市場對于濰坊市接下來城投債務(wù)的滾續(xù)及政府對防范當(dāng)?shù)貍鶆?wù)風(fēng)險(xiǎn)的態(tài)度等方面存在一定擔(dān)憂。表現(xiàn)在一級市場方面,永煤違約前后相同時(shí)間段內(nèi),濰坊市城投主體凈融資規(guī)模縮小幅度大于山東和全國平均水平。年中以來濰坊市內(nèi)城投主體凈融資整體呈下降走勢,9、10 兩月均為負(fù)值,體現(xiàn)出濰坊市城投主體在債券市場上融資難度逐步加大,市場對其信心開始下降。二級市場方面,核心頭部平臺表現(xiàn)相對穩(wěn)定,短期債務(wù)償還壓力較大的弱資質(zhì)平臺面臨較大估值上行壓力。

粵公網(wǎng)安備 44010402000579號

粵公網(wǎng)安備 44010402000579號