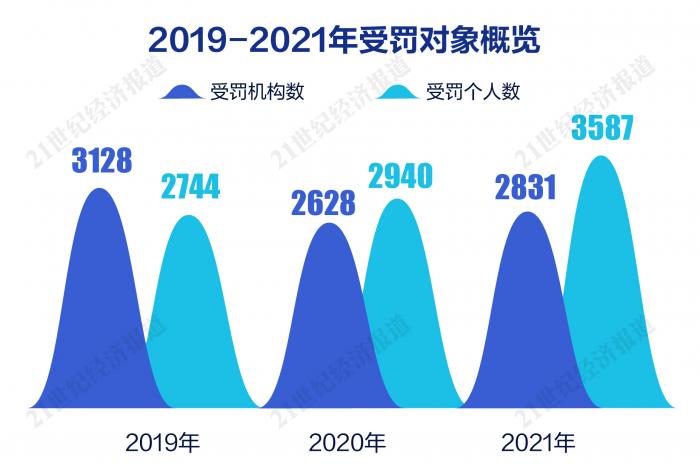

21世紀資管研究院唐曜華 實習(xí)生邸若禹 特約作者范一鳴 剛剛過去的2021年,銀行業(yè)處罰力度再創(chuàng)三年新高!銀保監(jiān)會、人民銀行、外管局共開出5205張罰單,合計罰沒25.9億元,2831家銀行機構(gòu)被處罰,其中農(nóng)商行和國有大行罰單數(shù)居前,股份制銀行受罰金額最大,超8億元受罰金額占銀行總體罰沒金額比例超過30%。

從機構(gòu)處罰力度來看,2021年有8家銀行合計罰沒金額過億,其中,中國銀行以1.49億的合計罰沒金額排第一,工商銀行以1.46億的合計罰沒金額排第二,華夏銀行排第三。

從處罰案由分布來看,信貸管理、反洗錢、配合監(jiān)管、結(jié)算與現(xiàn)金管理、員工行為與案防領(lǐng)域罰單數(shù)居前。此外,房地產(chǎn)相關(guān)違規(guī)行為、理財業(yè)務(wù)等領(lǐng)域也成為2021年受罰“重災(zāi)區(qū)”,2021年房地產(chǎn)相關(guān)罰單數(shù)量猛增超過1倍,重罰資金違規(guī)流入房地產(chǎn)領(lǐng)域。理財業(yè)務(wù)則為大額罰單重罰的重要領(lǐng)域之一。

本報告由南財智庫-21世紀資管研究院聯(lián)合極客合規(guī)發(fā)布,以下為報告正文。

一、2021年銀行業(yè)處罰情況概覽

21世紀資管研究院與極客合規(guī)根據(jù)極客洞察及公開數(shù)據(jù)統(tǒng)計顯示,2021年,銀保監(jiān)會、人民銀行、外管局網(wǎng)站公示的銀行罰單共計5205張,罰沒金額共計25.9億元,共處罰機構(gòu)2831家,處罰個人3587人。

從近三年罰單數(shù)量來看,在經(jīng)歷2020年罰單數(shù)減少后,2021年罰單數(shù)量再次上升。2021年度內(nèi)各季度罰單數(shù)量分布較為均勻,反映出監(jiān)管一直保持著較高的處罰力度。

2021年,受罰銀行機構(gòu)數(shù)量與前兩年相比保持平穩(wěn),而受罰個人數(shù)相比前兩年有了較大幅度的增長,反映出監(jiān)管嚴肅問責(zé),增強懲戒震懾效果的態(tài)度。

從罰沒金額來看,2021年監(jiān)管機構(gòu)對銀行總體的罰沒金額達到25.9億元,較2020年增加了23.8%,創(chuàng)下近三年新高。

二、銀行業(yè)處罰地區(qū)分布

統(tǒng)計顯示,2021年,銀保監(jiān)會機關(guān)對銀行機構(gòu)開出32張罰單,罰沒金額82876萬元,占銀行總體處罰金額的32%,平均單筆罰單高達2589萬元,是處罰力度最重的監(jiān)管機構(gòu)。與往年相比,銀保監(jiān)會機關(guān)的處罰力度持續(xù)升級。

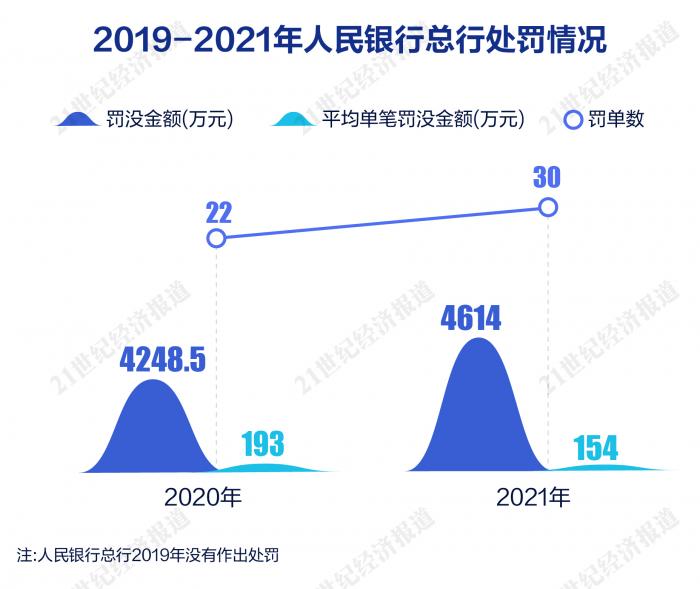

2021年,人民銀行總行開出30張罰單,罰沒金額4614萬元,與2020年相比保持穩(wěn)定。2021年平均單筆罰單金額154萬元,較2020年有小幅下降。

根據(jù)極客洞察銀行監(jiān)管處罰數(shù)據(jù)及公開數(shù)據(jù)統(tǒng)計顯示,2021年,全國共31個省/市/自治區(qū)的銀行受到監(jiān)管處罰(包括銀保監(jiān)、人民銀行、外管局分支機構(gòu)),罰單數(shù)量5143張,罰沒金額171698萬元,綜合來看,山東、浙江、福建省屬于罰單多且罰金重的強監(jiān)管省份。

三、各類型銀行處罰情況概覽:股份制銀行受罰最重

經(jīng)過21世紀資管研究院與極客合規(guī)對各類型銀行的受罰情況進行整理分析,從罰單數(shù)量來看,農(nóng)商行和國有大行罰單數(shù)超過1000,受罰較多;從罰沒金額來看,股份制銀行受罰超8億元,占銀行總體罰沒超過30%,受罰最重。

(說明:為方便對比,將開發(fā)性金融機構(gòu)納入政策性銀行統(tǒng)計,將農(nóng)村信用社、農(nóng)村合作銀行、農(nóng)村資金互助社等農(nóng)村中小金融機構(gòu)合并統(tǒng)計)

四、2021年銀行業(yè)處罰機構(gòu)排名及案由分布:8家銀行合計罰沒金額過億

2021年共有8家銀行合計處罰金額過億, 其中中國銀行以1.49億的合計罰沒金額排第一,工商銀行以1.46億的合計罰沒金額排第二,華夏銀行排第三。

從中國銀行2021年的處罰案由分布來看,其在信貸管理、運營管理、反洗錢、結(jié)算與現(xiàn)金管理、配合監(jiān)管、國際業(yè)務(wù)領(lǐng)域罰單數(shù)量較多,此外,員工行為與案防、內(nèi)控合規(guī)等領(lǐng)域處罰也不少。中行共有14張罰單罰沒金額超過100萬,其中有6張因違法反洗錢法被人民銀行處罰,還有不少罰單為涉房罰單。

工商銀行2021年處罰數(shù)量排第一、第二的案由同樣分別為信貸管理和運營管理,排第三的案由為員工行為與案防,此外銀行卡業(yè)務(wù)、結(jié)算與現(xiàn)金管理、配合監(jiān)管、理財業(yè)務(wù)的罰單也不少。相比其他行,2021年工行員工行為與案防方面的處罰明顯偏多,出現(xiàn)了多起案件,比如員工挪用拆遷款、員工多次參與民間借貸并收取利息,以及員工利用職務(wù)便利侵吞、截留公款等,因員工行為管理不到位收到多個罰單,暴露該行在員工行為管理方面的不足。

華夏銀行除了信貸管理領(lǐng)域罰單較多以外,被處罰較多的還有理財業(yè)務(wù)、票據(jù)業(yè)務(wù)和不良資產(chǎn)處置等。該行收到的最大一筆罰單合計罰沒金額達9830萬,主要處罰的就是理財業(yè)務(wù)方面的違規(guī)行為。華夏銀行以多種方式掩蓋信貸資產(chǎn)質(zhì)量也受到了不少罰單,包括發(fā)放貸款承接本行逾期貸款、以貸款承接形式掩蓋信貸資產(chǎn)質(zhì)量以及違規(guī)辦理續(xù)貸、展期等方式掩蓋風(fēng)險,處置不良資產(chǎn)方面則涉及違規(guī)挪用信貸資金收購不良資產(chǎn)、未采用公開方式開展不良資產(chǎn)轉(zhuǎn)讓業(yè)務(wù)等違規(guī)行為。

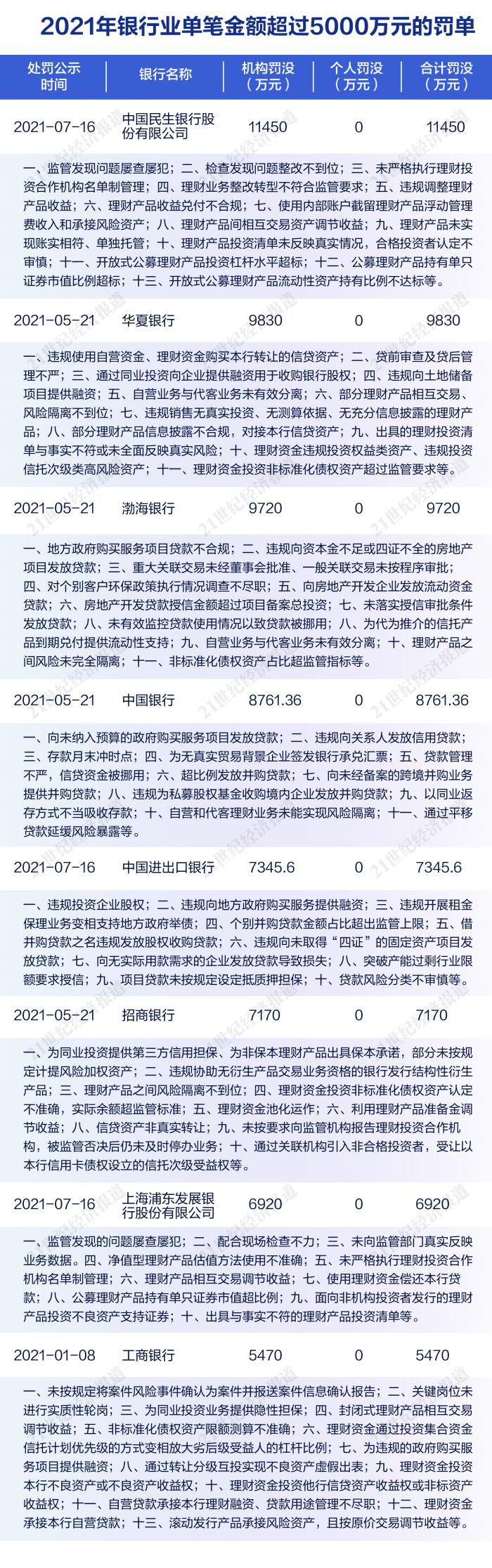

五、超大額罰單分析:8張罰單罰沒金額超5000萬

除了上述原因外,出現(xiàn)5000萬以上超大額罰單也是中國銀行、工商銀行、民生銀行、華夏銀行等銀行合計罰沒金額居前的原因。

據(jù)南財智庫-21世紀資管研究院統(tǒng)計,2021年銀行業(yè)1000萬元以上的大額罰單數(shù)量多達20張,其中5000萬元以上的超大額罰單有8張,1000萬元到5000萬元的罰單有12張。

2021年民生銀行再次領(lǐng)到了年度最大罰單,單筆罰沒金額達到約1.15億,其次是華夏銀行,單筆罰沒金額達到9830萬元。渤海銀行則領(lǐng)到第三大罰單,單筆罰沒金額9720萬元。

從上圖8張5000萬以上超大額罰單來看,除了中國進出口銀行7345.6萬的超大額罰單以外,其他7張超大額罰單均涉及理財業(yè)務(wù)違規(guī),具體涉及理財產(chǎn)品相互交易、理財產(chǎn)品調(diào)節(jié)收益、自營貸款承接本行理財融資、使用理財資金償還本行貸款、違規(guī)使用自營資金和理財資金購買本行轉(zhuǎn)讓的信貸資產(chǎn)、自營業(yè)務(wù)與代客業(yè)務(wù)未有效分離等違規(guī)行為。民生銀行、華夏銀行、招商銀行、工商銀行、浦發(fā)銀行等銀行的上述大額罰單均主要重罰理財業(yè)務(wù)違規(guī)行為。此外超大額罰單中被處罰較多的案由還有違規(guī)給開發(fā)商提供融資、信貸資金或者理財資金違規(guī)流入房地產(chǎn)領(lǐng)域、違規(guī)轉(zhuǎn)讓不良資產(chǎn)、內(nèi)控管理不到位等。

【案例1:民生銀行領(lǐng)最大罰單,超過一半與理財業(yè)務(wù)有關(guān)】2021年7月份,民生銀行領(lǐng)到一張罰沒金額高達1.15億元的超大額罰單,涉及多達31項違規(guī)行為,其中有16項違規(guī)行為與理財業(yè)務(wù)有關(guān),民生銀行主要存在理財業(yè)務(wù)整改不到位、理財產(chǎn)品間相互交易調(diào)節(jié)收益、違規(guī)調(diào)整理財產(chǎn)品收益、使用內(nèi)部賬戶截留理財產(chǎn)品浮動管理費收入和承接風(fēng)險資產(chǎn)等違規(guī)行為。此外,民生銀行不配合監(jiān)管部門調(diào)查,監(jiān)管發(fā)現(xiàn)問題屢查屢犯,也因此收到了2021年銀行業(yè)單張罰沒金額最大的罰單。

【案例2:渤海銀行大額罰單涉及違規(guī)向房企融資】渤海銀行于2021年5月份收到一張罰沒金額9720萬元的超大額罰單,渤海銀行處罰內(nèi)容涉及比較廣,主要涉及違規(guī)給房地產(chǎn)企業(yè)提供融資、關(guān)聯(lián)交易未按程序?qū)徟⒆誀I業(yè)務(wù)與代客業(yè)務(wù)未有效分離甚至為代為推介的信托產(chǎn)品到期兌付提供流動性支持,以及理財業(yè)務(wù)也存在諸多違規(guī)行為等。

其中違規(guī)給房地產(chǎn)企業(yè)提供融資包括違規(guī)向資本金不足的房地產(chǎn)項目發(fā)放貸款、違規(guī)向四證不全的房地產(chǎn)項目發(fā)放貸款、違規(guī)通過同業(yè)投資或理財募集資金為四證不全的房地產(chǎn)項目提供融資、向房地產(chǎn)開發(fā)企業(yè)發(fā)放流動資金貸款、房地產(chǎn)開發(fā)貸款授信金額超過項目備案總投資等違規(guī)行為。

數(shù)據(jù)顯示,2021年上半年,渤海銀行房地產(chǎn)貸款占貸款總額的比例為9.59%,個人住房貸款比例為18.87%,合計房地產(chǎn)貸款占比高達28.46%。房地產(chǎn)不良貸款從2020年末的23.85億元增長至36.96億元,增幅高達54.97%。

渤海銀行2021年還因發(fā)生一起28億存款被莫名質(zhì)押的案件而被外界高度關(guān)注,據(jù)媒體報道,濟民可信下屬兩家子公司存入渤海銀行南京分行的28億元存款,被用于為另外一家與自己毫無關(guān)系的公司——華業(yè)石化南京有限公司(以下簡稱“華業(yè)石化”)提供票據(jù)融資擔(dān)保。作為儲戶,該集團在8月19日發(fā)現(xiàn)存款遭莫名質(zhì)押后,立刻與渤海銀行南京分行聯(lián)系并交涉,并要求銀行方面切實保障儲戶合法權(quán)益、確保儲戶資金安全。幾番交涉無果后,濟民可信于9月3日向無錫警方報案。隨后監(jiān)管部門介入調(diào)查,目前監(jiān)管部門正在進行違規(guī)事實認定和證據(jù)固化等,渤海銀行或面臨處罰和問責(zé)。

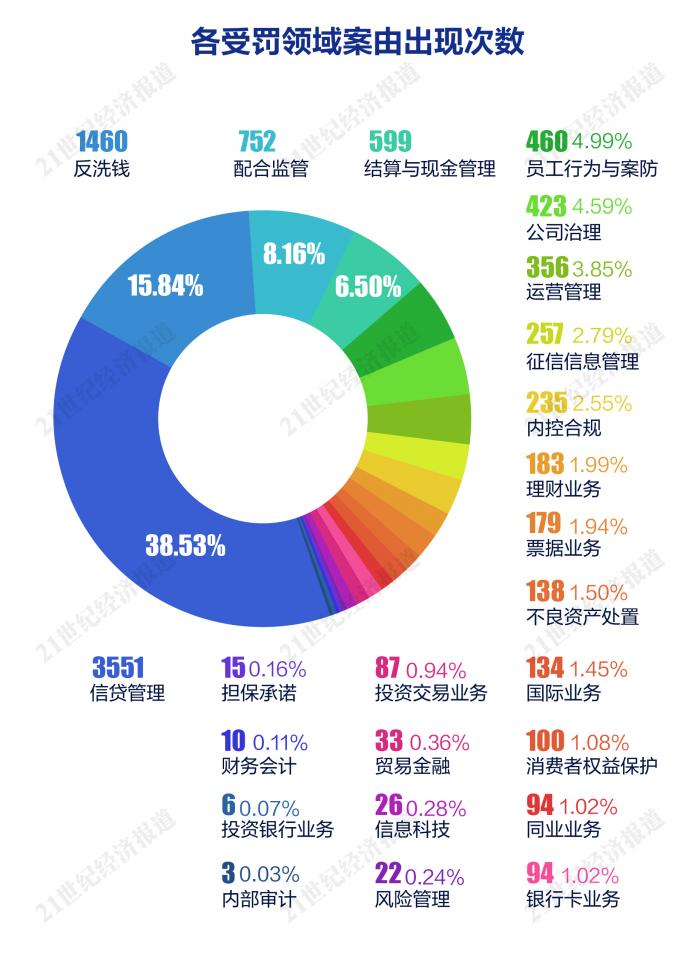

六、2021年銀行業(yè)處罰案由分布:信貸管理、反洗錢、配合監(jiān)管領(lǐng)域罰單數(shù)居前

在2021年的9217個處罰案由中,信貸管理領(lǐng)域案由數(shù)依然是最多的,有3551個案由,占到總數(shù)的38.53%,較之前一年的2901張增長了22%,占比也比去年增長了近三個百分點。反洗錢領(lǐng)域案由數(shù)和去年一樣位居第二,達到1460張,占比15.84%,數(shù)量較上一年大增50%;占比也由去年的12%增至15.8%。配合監(jiān)管、結(jié)算與現(xiàn)金管理、員工行為與案防、公司治理領(lǐng)域的處罰案由也不少,分別為752、599、460、423個。

近年來信貸管理方面的案由數(shù)呈逐年上升的趨勢,且年年的占比都是大頭。其總數(shù)由2018 年的2752個到2019年的2773個,再到2020年的2901個,直到2021年突破了3000達到了3551個;不單是總數(shù)在增長,增速也在逐年變快,由2019年的0.7%到2020年的4.6%,最終在2021年激增至22%。

七、監(jiān)管重罰領(lǐng)域分析

1、信貸管理領(lǐng)域:互聯(lián)網(wǎng)貸款管理不規(guī)范為新增處罰重點

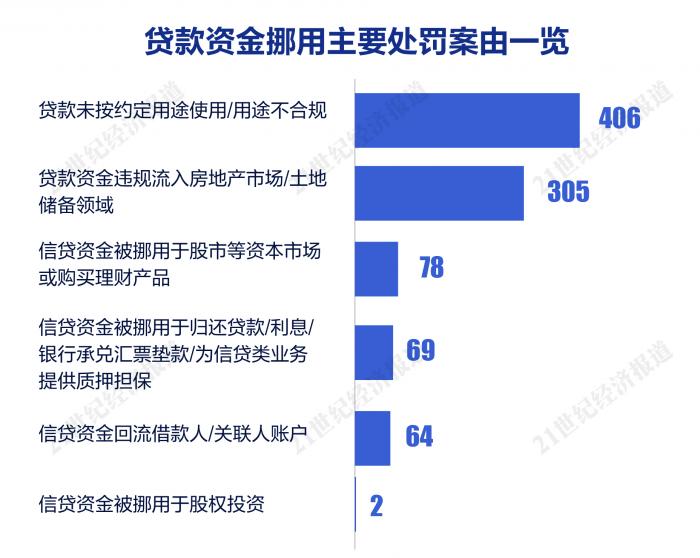

21世紀資管研究院與極客合規(guī)對2021年度銀行監(jiān)管罰單進行案由拆解與分析后發(fā)現(xiàn), 2021年信貸管理領(lǐng)域相關(guān)案由在罰單中出現(xiàn)3551次。其中, 貸款三查不到位/不盡職(450次) 、違規(guī)發(fā)放貸款(411次)、貸款未按約定用途使用/用途不合規(guī)(406次) 、貸款/授信管理不到位(308次) 、貸款資金違規(guī)流入房地產(chǎn)市場/土地儲備領(lǐng)域(305次)為受罰次數(shù)最多的前五名案由。

總體而言,監(jiān)管機構(gòu)針對信貸管理的處罰包含了貸前調(diào)查、審查審批、擔(dān)保管理、貸款發(fā)放、貸后管理等全流程,反映出監(jiān)管在信貸管理中尤其關(guān)注全流程管控規(guī)范與盡職履責(zé)。具體來看,針對貸款資金用途的相關(guān)問題是處罰的重災(zāi)區(qū),同時,互聯(lián)網(wǎng)貸款的相關(guān)問題也是今年監(jiān)管較為明顯的新增處罰案由。

1)信貸資金被挪用問題是監(jiān)管處罰重災(zāi)區(qū)

2021年,無論從銀行業(yè)總體進行統(tǒng)計,還是從國有大行、股份制、城商行等各類型銀行進行統(tǒng)計,分析結(jié)果都反映出,信貸資金被挪用相關(guān)的案由受罰最多,此類案由中比較典型的案由包括“貸款未按約定用途使用/用途不合規(guī)”、“貸款資金違規(guī)流入房地產(chǎn)市場/土地儲備領(lǐng)域”、“信貸資金被挪用于股市等資本市場或購買理財產(chǎn)品”、“信貸資金被挪用于歸還貸款/利息/銀行承兌匯票墊款/為信貸類業(yè)務(wù)提供質(zhì)押擔(dān)保”、“信貸資金回流借款人/關(guān)聯(lián)人賬戶”等。

可以看出,信貸資金是否按照規(guī)定的用途使用,既是監(jiān)管的重點,也是銀行管理的難點,從處罰案由可以看出,信貸資金的違規(guī)去向主要是房地產(chǎn)、股市等資本市場,以及償還貸款等幾個方向,建議銀行在日常經(jīng)營與管理自查中重點關(guān)注與管控。

2)互聯(lián)網(wǎng)貸款管理不規(guī)范是本年新增處罰重點

互聯(lián)網(wǎng)貸款管理不規(guī)范案由于2020年11月首次出現(xiàn),2021年該案由受罰19次,在8個月中出現(xiàn),躍升為監(jiān)管處罰頻度較高的案由之一。

從受罰機構(gòu)來看,主要是國有大行、股份制銀行、城商行、民營銀行受到互聯(lián)網(wǎng)貸款方面的相關(guān)處罰,分布于河南、黑龍江、內(nèi)蒙古、山東、陜西、云南、貴州、重慶多地,典型的具體案由見下圖:

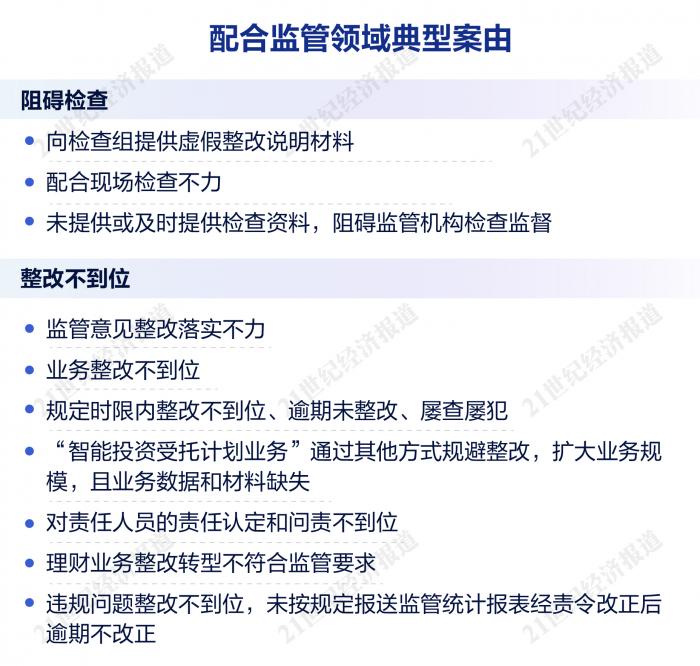

2、配合監(jiān)管領(lǐng)域:阻礙監(jiān)管檢查、屢查屢犯被重罰

監(jiān)管機構(gòu)實施有效監(jiān)管的重要前提之一是銀行對于監(jiān)管要求的配合和執(zhí)行程度。近年來,針對配合監(jiān)管相關(guān)的罰單在逐年增多,2021年,配合監(jiān)管已成為銀行受到處罰的核心領(lǐng)域之一,銀行應(yīng)切實加以重視與管理。

配合監(jiān)管領(lǐng)域的典型案由包括 “未按規(guī)定向監(jiān)管提供資料或報送信息(不及時/錯報/漏報)”、“向監(jiān)管機構(gòu)提供虛假/隱瞞重要事實的資料”、“超過期限或未向人民銀行報送賬戶開立/變更/撤銷等資料”等。

1)未按規(guī)定向監(jiān)管提供資料或報送信息(不及時/錯報/漏報)

向監(jiān)管提供資料的不及時,甚至錯報、漏報,較易造成監(jiān)管對于銀行的真實情況產(chǎn)生誤判,并引發(fā)監(jiān)管偏差。今年監(jiān)管機構(gòu)共開出包含該案由的罰單243張,涵蓋了國有大行、股份制銀行、城商行、農(nóng)商行等各類銀行。表面來看此類罰單只是配合問題,不屬于業(yè)務(wù)風(fēng)險,但其較易成為監(jiān)管機構(gòu)對各銀行機構(gòu)開展監(jiān)管評級時的扣分依據(jù),建議銀行加強重視程度。

2)阻礙監(jiān)管檢查監(jiān)督、監(jiān)管意見整改不到位

2021年6月7日,中國銀保監(jiān)會發(fā)布關(guān)于開展銀行業(yè)保險業(yè)“內(nèi)控合規(guī)管理建設(shè)年”活動的通知(銀保監(jiān)發(fā)〔2021〕17號),要求各銀行保險機構(gòu)深入挖掘業(yè)務(wù)問題背后的內(nèi)控合規(guī)缺陷,明確風(fēng)險控制點、控制要求和應(yīng)對措施,完善激勵機制設(shè)計。開展屢查屢犯問題集中整治,確保2021年各類屢查屢犯問題發(fā)生率顯著低于2020年。

2021年的千萬級大額罰單中,除業(yè)務(wù)違規(guī)問題外,同時囊括了阻礙監(jiān)管檢查、整改不到位、屢查屢犯等案由,印證了監(jiān)管機構(gòu)懲治屢查屢犯問題的嚴肅態(tài)度。典型的具體案由見下圖:

3、房地產(chǎn)相關(guān)處罰猛增超過1倍:重罰資金違規(guī)流入房地產(chǎn)領(lǐng)域

伴隨房地產(chǎn)調(diào)控加碼,2020年底央行與銀保監(jiān)會出臺《建立銀行業(yè)金融機構(gòu)房地產(chǎn)貸款集中度管理制度的通知》,將銀行業(yè)金融機構(gòu)劃分五檔,分檔設(shè)定房地產(chǎn)貸款占比上限以及個人住房貸款占比上限的兩道紅線,嚴控銀行房地產(chǎn)貸款比例。該政策于2021年正式開始實施。2021年尤其是上半年,多地排查信貸資金是否違規(guī)流入樓市,個人經(jīng)營貸、個人消費貸等成為排查的重點。因此2021年處罰信貸資金違規(guī)流入樓市的罰單數(shù)量也出現(xiàn)大增。

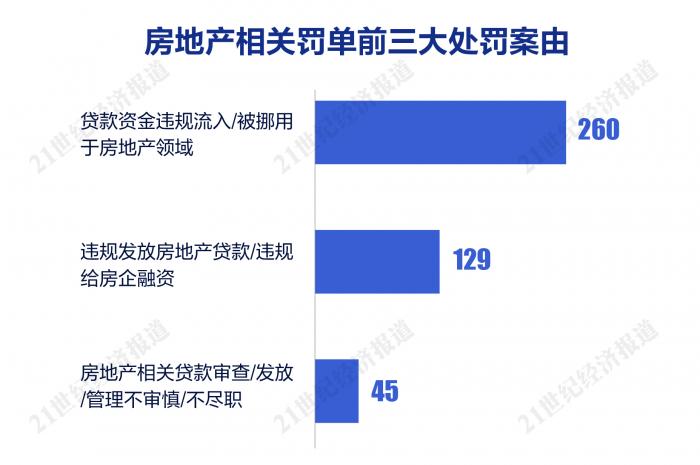

據(jù)南財智庫-21世紀資管研究院統(tǒng)計,2021年房地產(chǎn)相關(guān)罰單共有468張罰單,相比上一年大增102.6%,增加超過一倍!其中累計出現(xiàn)次數(shù)最多的處罰案由為貸款資金違規(guī)流入/被挪用于房地產(chǎn)領(lǐng)域,共出現(xiàn)260次,“違規(guī)發(fā)放房地產(chǎn)貸款/違規(guī)給房企融資”共出現(xiàn)129次,“房地產(chǎn)相關(guān)貸款審查/發(fā)放/管理不審慎/不盡職”共出現(xiàn)45次。

可見2021年銀行涉房違規(guī)行為中最嚴重的違規(guī)行為是貸款資金違規(guī)流入或者被挪用于房地產(chǎn)領(lǐng)域,也是監(jiān)管2021年排查的重點,這跟房地產(chǎn)去金融化的大政策方向也保持一致。

其次違規(guī)給一些未達到條件的房企或項目提供貸款的現(xiàn)象也比較突出,包括開發(fā)貸款和個人按揭貸款,比如違規(guī)向資本金比例不達標/資本金不足/四證不全等的項目發(fā)放房地產(chǎn)開發(fā)貸款的罰單就有38張,向未竣工驗收/未封頂?shù)臉潜P發(fā)放按揭貸款的罰單有14張。

一些銀行甚至被開發(fā)商通過辦理假按揭套取信貸資金,2021年處罰辦理假按揭貸款的罰單共有16張,辦理假按揭的銀行有中國工商銀行德宏分行、中信銀行昆明分行、江西銀行九江分行、上饒銀行玉山支行等9家銀行分支機構(gòu)。上饒銀行玉山支行不但發(fā)放假按揭貸款,甚至還出現(xiàn)假首付。

在房地產(chǎn)貸款受集中度管理政策限制后,銀行繞開政策限制通過各種變通方式給房企提供貸款也被處罰了,比如借道/借名發(fā)放房地產(chǎn)貸款/變相為房企融資、通過非房地產(chǎn)科目發(fā)放房地產(chǎn)貸款,甚至還有銀行瞞報房地產(chǎn)貸款數(shù)據(jù)或報送數(shù)據(jù)不真實等均被處罰。

從涉房罰單數(shù)量來看,2021年涉房罰單數(shù)量最多的銀行為農(nóng)業(yè)銀行,共有41張涉房罰單,處罰較多的案由為貸款資金違規(guī)流入/被挪用于房地產(chǎn)領(lǐng)域以及違規(guī)發(fā)放房地產(chǎn)相關(guān)貸款。涉房罰單數(shù)量第二多的銀行為工商銀行,有38張涉房罰單,其次是建設(shè)銀行以32張涉房罰單排第三。

4、公司治理領(lǐng)域:重罰違規(guī)關(guān)聯(lián)交易

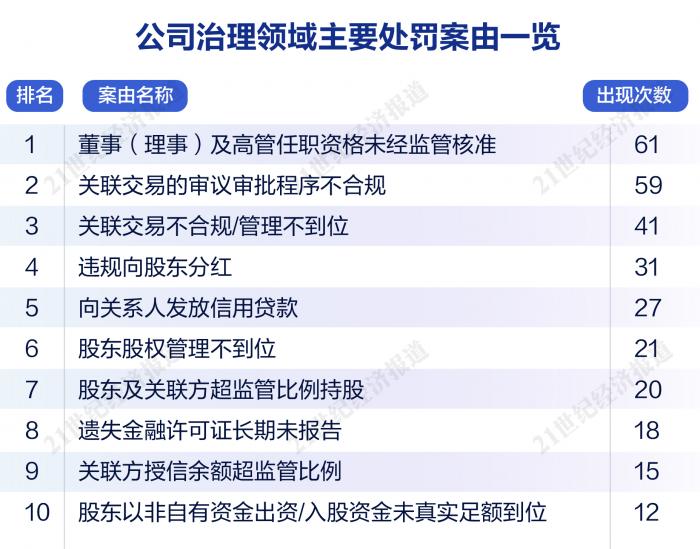

公司治理是一個大的管理概念,涵蓋了三會管理、股東股權(quán)管理、董監(jiān)高人員管理、關(guān)聯(lián)交易管理、績效薪酬管理等多個方面。監(jiān)管針對公司治理的罰單也較為龐雜,整理2021年的相關(guān)罰單可以看出,董監(jiān)高人員任職資格管理、關(guān)聯(lián)交易管理相關(guān)問題受罰最多。

1)董事(理事)及高管任職資格未經(jīng)監(jiān)管核準

董監(jiān)高人員未獲得監(jiān)管的任職核準問題,以往主要在中小銀行、地區(qū)性銀行中出現(xiàn),但在2021年,國有大行、股份制銀行也都出現(xiàn)了此類問題,說明監(jiān)管對于任職資格的審核不是走過場,有更為嚴格的趨勢,年中也曾經(jīng)爆出過某國有大行的分行副行長任職資格被取消的情況,原因是未如實報告擬任人員存在不良貸款責(zé)任認定復(fù)議等情況。針對監(jiān)管趨嚴的管理態(tài)勢,銀行也應(yīng)更嚴格的管理本行各級管理人員的任職資格。

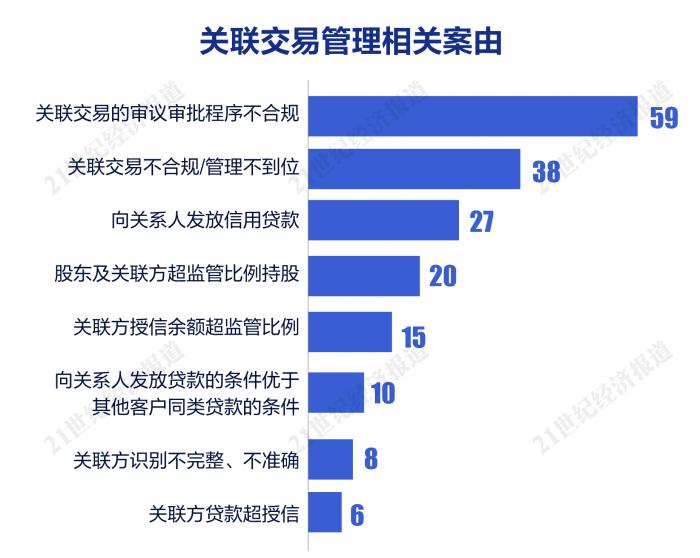

2)關(guān)聯(lián)交易管理相關(guān)問題

無論從銀行業(yè)總體來看,還是從國有大行、股份制銀行、城商行、農(nóng)商行等各類型銀行來看,與關(guān)聯(lián)交易管理問題相關(guān)的案由受罰次數(shù)均排名靠前,反映出關(guān)聯(lián)交易管理是公司治理中受罰最重的子領(lǐng)域。

關(guān)聯(lián)交易相關(guān)罰單中的典型案由包括“關(guān)聯(lián)交易不合規(guī)/管理不到位”、“關(guān)聯(lián)交易的審議審批程序不合規(guī)”、“向關(guān)系人發(fā)放信用貸款”、“關(guān)聯(lián)方授信余額超監(jiān)管比例”等。

總體來看,關(guān)聯(lián)交易的管理機制、管理流程、關(guān)聯(lián)方授信、關(guān)聯(lián)方貸款發(fā)放等都是監(jiān)管的管控重點,尤其這幾年銀行業(yè)爆發(fā)的惡性風(fēng)險事件往往伴隨著公司治理實效的問題,部分中小銀行大股東通過關(guān)聯(lián)交易和利益輸送等方式侵害銀行利益,造成重大負面影響。

2021年,銀保監(jiān)會分四批次向社會公開重大違法違規(guī)股東名單,并發(fā)布《銀行保險機構(gòu)大股東行為監(jiān)管辦法(試行) 》(銀保監(jiān)發(fā)〔2021〕43號)、關(guān)于進一步加強銀行保險機構(gòu)股東承諾管理有關(guān)事項的通知(銀保監(jiān)辦發(fā)〔2021〕100號),對股東資質(zhì)、股東行為、關(guān)聯(lián)交易管理等提出規(guī)范要求,建議銀行加強重視程度與管理力度。

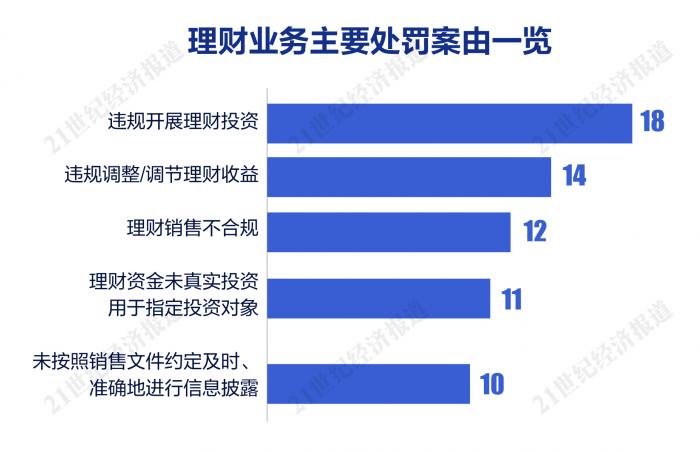

5、理財業(yè)務(wù)大額罰單頻出,督促銀行理財回歸代客理財本質(zhì)

2021年理財業(yè)務(wù)被處罰案由數(shù)涉及到39個,共出現(xiàn)183次,其中出現(xiàn)次數(shù)在10次及以上的一共有5個案由,依次是:違規(guī)開展理財投資、違規(guī)調(diào)整/調(diào)節(jié)理財收益、理財銷售不合規(guī)、理財資金未真實投資用于指定投資對象、未按照銷售文件約定及時和準確地進行信息披露。主要涉及以下幾方面的違規(guī):理財業(yè)務(wù)未與自營業(yè)務(wù)相分離、理財產(chǎn)品之間相互調(diào)節(jié)收益、違規(guī)提供承諾或擔(dān)保、理財資金投向違規(guī)、銷售環(huán)節(jié)違規(guī)等,具體來看:

(一)理財業(yè)務(wù)未與自營業(yè)務(wù)相分離,包括:代客業(yè)務(wù)與自營業(yè)務(wù)未有效分離、理財資金對接本行自營資產(chǎn)、自營貸款承接本行理財融資、使用理財資金償還本行貸款或購買本行轉(zhuǎn)讓的信貸資產(chǎn),以及未對理財產(chǎn)品單獨管理、單獨建賬、單獨核算等。

(二)理財產(chǎn)品之間相互調(diào)節(jié)收益,比如理財產(chǎn)品之間未分離/相互交易、理財資金直接或間接投資于本行或其他銀行業(yè)金融機構(gòu)發(fā)行的理財產(chǎn)品等。

(三)違規(guī)提供承諾或擔(dān)保,比如對銷售非保本理財產(chǎn)品違規(guī)作出盈虧承諾/以誤導(dǎo)方式違規(guī)銷售理財產(chǎn)品、理財資金違規(guī)向地方政府提供融資并要求地方政府擔(dān)保等。

(四)理財資金投向違規(guī),包括理財資金違規(guī)投資高風(fēng)險資產(chǎn)、理財資金違規(guī)給房企提供融資、理財資金未真實投資用于指定投資對象(此類案由達到了11次)、非標資產(chǎn)占比超監(jiān)管指標以及理財老產(chǎn)品投資到期日超過規(guī)定期限的新資產(chǎn)等。工商銀行、廣州銀行甚至出現(xiàn)了理財資金投資或承接不良資產(chǎn)的違規(guī)行為。

(五)銷售環(huán)節(jié)違規(guī):如理財銷售不合規(guī),此類處罰案由出現(xiàn)次數(shù)達到了12次,還有未按照銷售文件約定及時、準確地進行信息披露,此類處罰案由出現(xiàn)了10次,此外還包括理財產(chǎn)品銷售未按規(guī)定的時間向監(jiān)管機構(gòu)報備、向普通個人投資者銷售股權(quán)投資類理財產(chǎn)品、代客操作購買理財產(chǎn)品等。

此外理財產(chǎn)品信息披露方面的問題也日益引起監(jiān)管關(guān)注,包括出具與事實不符合的投資清單、理財產(chǎn)品投資清單未反映真實情況或未全面反映風(fēng)險、理財業(yè)務(wù)未按規(guī)定進行信息披露,以及理財產(chǎn)品信息披露不合規(guī)、不規(guī)范等違規(guī)行為被處罰。

華夏銀行還出現(xiàn)了違規(guī)銷售無真實投資、無測算依據(jù)、無充分信息披露的理財產(chǎn)品的違規(guī)情形,無真實投資意味著投資者買到了“假理財”,此類“假理財”不同于“飛單”,“假理財”是由銀行發(fā)行的只是無真實投資,而“飛單”并非銀行發(fā)行產(chǎn)品。此類“假理財”的背景是此前銀行理財產(chǎn)品變相成為銀行吸收存款的重要手段。

2021年為資管新規(guī)過渡期最后一年,為督促銀行盡快整改符合資管新規(guī)要求、銀行理財真正回歸代客理財本質(zhì),2021年一些大額重罰的罰單大多涉及理財業(yè)務(wù)。從處罰方向來看,大量罰單指向督促銀行理財業(yè)務(wù)與自營業(yè)務(wù)分離、理財業(yè)務(wù)規(guī)范獨立運作、理財產(chǎn)品提高信息披露透明度,同時杜絕理財資金池化運作、杜絕理財產(chǎn)品之間調(diào)節(jié)收益等。

八、總結(jié)與展望

2021年注定是不平凡的一年,房地產(chǎn)調(diào)控層層加碼,排查信貸資金違規(guī)流入房地產(chǎn)市場力度空前,資管新規(guī)過渡期年底到期,為督促銀行整改理財業(yè)務(wù)大額罰單不斷,而央行反洗錢力度也同時加碼,同時諸多重磅監(jiān)管政策或規(guī)定相繼出臺,包括《關(guān)于進一步規(guī)范商業(yè)銀行互聯(lián)網(wǎng)貸款業(yè)務(wù)的通知》、《關(guān)于防止經(jīng)營用途貸款違規(guī)流入房地產(chǎn)領(lǐng)域的通知》、《理財公司理財產(chǎn)品銷售管理暫行辦法》、《關(guān)于規(guī)范現(xiàn)金管理類理財產(chǎn)品管理有關(guān)事項的通知》、《銀行保險機構(gòu)大股東行為監(jiān)管辦法(試行)等。

從全年處罰趨勢和特點來看,為配合房地產(chǎn)調(diào)控,2021年房地產(chǎn)相關(guān)處罰力度明顯加碼,理財業(yè)務(wù)和房地產(chǎn)相關(guān)成為大額罰單重罰的重要兩大領(lǐng)域,無論是通過信貸業(yè)務(wù)還是通過理財業(yè)務(wù)等渠道違規(guī)給房地產(chǎn)提供融資均被重罰。除了違規(guī)涉房被罰外,理財業(yè)務(wù)和自營業(yè)務(wù)未有效分離或隔離風(fēng)險、理財產(chǎn)品調(diào)節(jié)收益等為2021年理財業(yè)務(wù)處罰重災(zāi)區(qū)。

而隨著今年多個政策文件出臺加大對金融機構(gòu)大股東監(jiān)管力度,公司治理領(lǐng)域的罰單也明顯增多,關(guān)聯(lián)交易成為處罰的重點之一。隨著互聯(lián)網(wǎng)貸款業(yè)務(wù)越來越多,信貸管理領(lǐng)域則出現(xiàn)了互聯(lián)網(wǎng)貸款管理不規(guī)范等新增處罰重點。

展望2022年,在房地產(chǎn)去金融化的趨勢下,嚴控資金違規(guī)流入房地產(chǎn)市場預(yù)計將持續(xù)保持不小的處罰力度,而隨著資管新規(guī)正式實施,理財業(yè)務(wù)預(yù)計將持續(xù)保持監(jiān)管高壓態(tài)勢。金融機構(gòu)大股東曾引發(fā)金融機構(gòu)風(fēng)險,預(yù)計金融機構(gòu)跟大股東之間的關(guān)聯(lián)交易依然是監(jiān)管監(jiān)控的重點。(編輯:盧先兵 設(shè)計:張佳俊 )

【報告發(fā)布方簡介】

21世紀資管研究院

21世紀資管研究院是南方財經(jīng)全媒體集團旗下致力于資管領(lǐng)域政策和業(yè)務(wù)研究的獨立智庫。

極客合規(guī)

極客合規(guī)是北京奈凡信息科技有限公司旗下的信息平臺和智庫,專注于金融合規(guī)與內(nèi)控管理領(lǐng)域,并自研金融合規(guī)知識圖譜,開發(fā)金融合規(guī)管理信息智能查詢系統(tǒng)“極客洞察”,助力金融機構(gòu)實踐數(shù)字化合規(guī),提升管理效能。