文/交銀理財(cái)多資產(chǎn)投資部 呂占甲,楊越

2012年監(jiān)管政策放松宣告大資管元年開(kāi)啟,至今我國(guó)資管行業(yè)已經(jīng)走過(guò)了十年高速發(fā)展之路。2022年全球資本市場(chǎng)的劇烈動(dòng)蕩伴隨資管新規(guī)的全面實(shí)施,給中國(guó)資管行業(yè)帶來(lái)了前所未有的巨大考驗(yàn),各類產(chǎn)品和策略表現(xiàn)低于預(yù)期,居民理財(cái)風(fēng)險(xiǎn)偏好快速下降。展望未來(lái),新一輪的高質(zhì)量發(fā)展之路正在鋪開(kāi)。中國(guó)資管行業(yè)要摒除急功近利的短期做法,回歸代客理財(cái)?shù)谋驹矗匀嗣駷橹行模嬲蛟炜蛻粝猜剺?lè)見(jiàn)的資管產(chǎn)品。

一、 回望:十年高速發(fā)展,起步于行業(yè)擴(kuò)張,回歸于資管新規(guī)

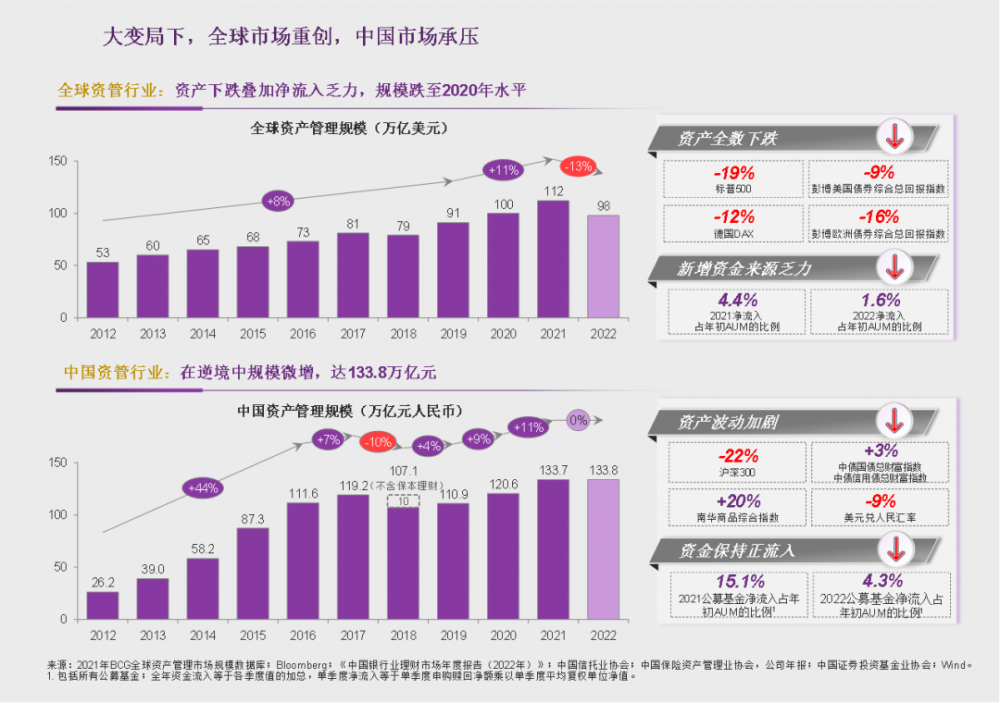

2012年,原保監(jiān)會(huì)、證監(jiān)會(huì)等監(jiān)管機(jī)構(gòu)接連發(fā)布《保險(xiǎn)資金投資有關(guān)金融產(chǎn)品的通知》、《基金管理公司特定客戶資產(chǎn)管理業(yè)務(wù)試點(diǎn)辦法》等資產(chǎn)管理政策,適當(dāng)放松了資產(chǎn)管理機(jī)構(gòu)投資領(lǐng)域限制,理財(cái)、信托、券商資管、基金子、保險(xiǎn)資管等資管機(jī)構(gòu)相互鏈接,大資管元年自此開(kāi)啟。伴隨著居民財(cái)富快速增長(zhǎng)與利率市場(chǎng)化進(jìn)程不斷推進(jìn),以銀行理財(cái)為代表的的剛兌型資管產(chǎn)品(如銀行理財(cái)、報(bào)價(jià)型券商集合計(jì)劃、預(yù)期收益型基金專戶、融資類集合信托計(jì)劃等)滿足了居民大部分的中低風(fēng)險(xiǎn)理財(cái)需求,以權(quán)益公募基金為代表的風(fēng)險(xiǎn)資產(chǎn)滿足了部分居民高風(fēng)險(xiǎn)高收益的投資需求,大資管行業(yè)規(guī)模不斷擴(kuò)張,從2012年的26.2萬(wàn)億元上升到2016年111.6萬(wàn)億元,復(fù)合年增長(zhǎng)率達(dá)44%。

圖1 中國(guó)資產(chǎn)管理規(guī)模

數(shù)據(jù)來(lái)源:BCG

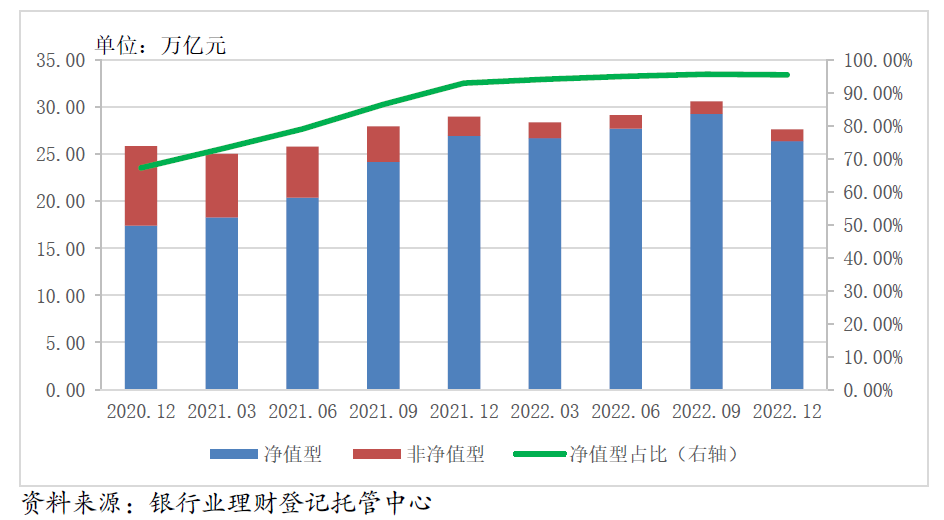

2018年4月,資管新規(guī)正式發(fā)布,建立在資金池和攤余成本法基礎(chǔ)上的報(bào)價(jià)型剛兌產(chǎn)品逐步成為歷史,風(fēng)險(xiǎn)和收益在時(shí)間和空間維度上的割裂與扭曲得到修正,剛兌舊時(shí)代結(jié)束,資管行業(yè)回歸其本源: 受人之托,代人理財(cái),賣者盡責(zé),買者自負(fù),全面凈值化時(shí)代開(kāi)啟。與此同時(shí),2018-2021年國(guó)內(nèi)債券收益率整體下行,權(quán)益震蕩牛市,資產(chǎn)端的良好收益表現(xiàn)助力了凈值化穩(wěn)步推進(jìn)。以銀行理財(cái)為例,截至2022年年底,凈值型理財(cái)產(chǎn)品存續(xù)規(guī)模26.40萬(wàn)億元,占比95.47%。

圖2 銀行理財(cái)凈值化轉(zhuǎn)型進(jìn)程

大資管高速發(fā)展十年,與我國(guó)經(jīng)濟(jì)發(fā)展和居民財(cái)富快速積累息息相關(guān),同時(shí)也借助了政策、制度紅利的東風(fēng)。

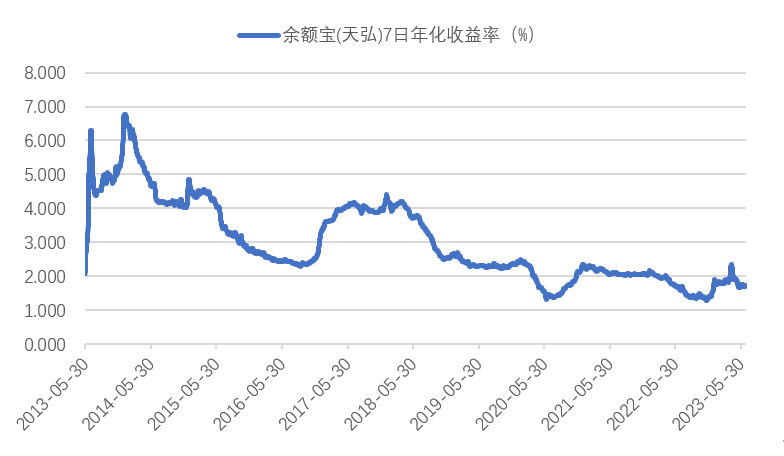

負(fù)債端來(lái)看,中國(guó)經(jīng)濟(jì)經(jīng)過(guò)多年高速發(fā)展,居民財(cái)富快速積累,我國(guó)不變價(jià)GDP增速平均值超過(guò)6%,居民人均可支配收入增速維持在8%左右,疊加居民理財(cái)意識(shí)覺(jué)醒,整個(gè)資管市場(chǎng)需求旺盛。與此同時(shí),利率市場(chǎng)化改革推動(dòng)居民存款搬家,以余額寶為代表的無(wú)風(fēng)險(xiǎn)利率逐步下臺(tái)階,也進(jìn)一步推動(dòng)了資管市場(chǎng)的持續(xù)擴(kuò)容。

圖3 中國(guó)居民人均可支配收入2012-2022

數(shù)據(jù)來(lái)源:Wind,交銀理財(cái)

圖4 無(wú)風(fēng)險(xiǎn)收益率逐步下行

數(shù)據(jù)來(lái)源:Wind,交銀理財(cái)

資產(chǎn)端,與經(jīng)濟(jì)高速增長(zhǎng)相對(duì)應(yīng)的,城投、地產(chǎn)等主體提供了高票息資產(chǎn)(債券和非標(biāo)),市場(chǎng)紅利進(jìn)一步助推大資管市場(chǎng)規(guī)模擴(kuò)增。

與此同時(shí),種種機(jī)制和政策紅利如資金池、剛性兌付、基金免稅等,助力資產(chǎn)端和負(fù)債端在大資管鏈條上形成有效互動(dòng),實(shí)現(xiàn)了行業(yè)大爆發(fā)。

回望過(guò)去十年,我們可以梳理出來(lái)這樣的關(guān)鍵詞:

2012-2017年,機(jī)制紅利下的“剛性兌付”引領(lǐng)行業(yè)規(guī)模高速發(fā)展;2018年開(kāi)始的“凈值化”轉(zhuǎn)型則促使資管回歸本源,但舊模式下的行業(yè)慣性還在,剛兌不再但預(yù)期仍存,銷售導(dǎo)向和規(guī)模為王的沖動(dòng)不減;2022年劇烈震蕩的資本市場(chǎng)則打破一切虛妄的追求:沒(méi)有產(chǎn)品和策略可以穿越整個(gè)周期,沒(méi)有明星投資經(jīng)理可以永遠(yuǎn)閃耀,不符合風(fēng)險(xiǎn)收益原理的短視行為最終都要付出代價(jià)。

二、 變局:市場(chǎng)遇冷,行業(yè)反思,告別舊模式

2022年以來(lái),外部美聯(lián)儲(chǔ)加息縮表、俄烏沖突引發(fā)能源供給沖擊等多重因素共振使得資本市場(chǎng)出現(xiàn)大幅波動(dòng),紅極一時(shí)的各種策略如固收+、CTA、量化指增、明星公募等紛紛失效,資管產(chǎn)品表現(xiàn)大幅低于預(yù)期。

2022年全年看,萬(wàn)得偏股混合型基金指數(shù)全年收益-21.03%;萬(wàn)得混合債券型二級(jí)基金指數(shù)全年收益-5.07%;全年理財(cái)平均收益率2.09%,跑輸上市銀行3.22%的平均個(gè)人定期存款利率,理財(cái)產(chǎn)品規(guī)模較年初下降1.4萬(wàn)億,是資管新規(guī)以來(lái)銀行理財(cái)首次出現(xiàn)負(fù)增長(zhǎng);非標(biāo)集合信托產(chǎn)品也頻繁展期并打破剛兌。全市場(chǎng)無(wú)風(fēng)險(xiǎn)剛兌資產(chǎn)基本絕跡。受此影響,我國(guó)居民財(cái)富管理風(fēng)險(xiǎn)偏好大幅下降,超額儲(chǔ)蓄顯著提升,居民資金全面回流存款。根據(jù)央行統(tǒng)計(jì)數(shù)據(jù),2022年全年,居民部門新增存款17.84萬(wàn)億元。

進(jìn)入2023年,低于預(yù)期的權(quán)益市場(chǎng)表現(xiàn)進(jìn)一步把行業(yè)拖入冰點(diǎn),明星投資經(jīng)理紛紛跌落神壇,公募新發(fā)創(chuàng)近十年新低,理財(cái)高速增長(zhǎng)不再,居民風(fēng)險(xiǎn)偏好持續(xù)下降,存款、現(xiàn)金和短債類產(chǎn)品成為避風(fēng)的選擇。

十年高速發(fā)展后,是時(shí)候?qū)Y管行業(yè)的發(fā)展模式反思迭代了。

(1)一切不以投資者利益為先的做法都無(wú)法持久。大資管產(chǎn)業(yè)鏈?zhǔn)莻€(gè)共生生態(tài)圈,投資者是這個(gè)生態(tài)圈的根基。皮之不存,毛將焉附。產(chǎn)業(yè)鏈上所有參與者必須意識(shí)到:無(wú)論是投資管理機(jī)構(gòu),還是渠道管理機(jī)構(gòu)、三方服務(wù)機(jī)構(gòu),所有機(jī)構(gòu)開(kāi)展資管業(yè)務(wù)的根本目的都是為終端投資者服務(wù),為客戶資金保值增值。在這個(gè)生態(tài)圈里,可以有上下游之分,但絕沒(méi)有單純依賴關(guān)系。共贏一定是所有參與者共同追求的目標(biāo)。

(2)沒(méi)有任何一種策略或產(chǎn)品可以持續(xù)有效。資產(chǎn)管理機(jī)構(gòu)需要處理好產(chǎn)品規(guī)模增長(zhǎng)與策略收益衰減的天然矛盾,渠道銷售機(jī)構(gòu)需要做好短期順勢(shì)引導(dǎo)宣傳與中長(zhǎng)期逆周期布局的動(dòng)態(tài)平衡。

(3)團(tuán)隊(duì)協(xié)作能力和團(tuán)隊(duì)進(jìn)化能力是資管機(jī)構(gòu)建立核心競(jìng)爭(zhēng)力的不二法寶,明星投資經(jīng)理的時(shí)代正在過(guò)去。中國(guó)資管行業(yè)已達(dá)百萬(wàn)億級(jí)規(guī)模,投資者經(jīng)歷了股市、債市、基金、理財(cái)、信托的數(shù)輪周期起落,對(duì)各類資管產(chǎn)品的定位和訴求不斷明晰,靠明星經(jīng)理引流的做法有效性在下降,新發(fā)展階段資管機(jī)構(gòu)要實(shí)現(xiàn)高質(zhì)量發(fā)展,必須回到資管的本源,堅(jiān)持做正確的事,靠團(tuán)隊(duì)能力的不斷迭代和團(tuán)隊(duì)全方位的協(xié)同,獲取客戶持久的信任,實(shí)現(xiàn)共贏。

三、 展望:變則通,以新經(jīng)營(yíng)思路踐行高質(zhì)量發(fā)展

放眼整個(gè)中國(guó)資管市場(chǎng),制度紅利、市場(chǎng)紅利不再,傳統(tǒng)發(fā)展模式面臨挑戰(zhàn),剩下的只有難且正確的事,道阻且長(zhǎng)。展望中長(zhǎng)期,居民財(cái)富不斷積累和資產(chǎn)配置結(jié)構(gòu)調(diào)整都將進(jìn)一步助推財(cái)富管理市場(chǎng)空間擴(kuò)增,疊加養(yǎng)老金改革和外資進(jìn)一步開(kāi)放,預(yù)計(jì)機(jī)構(gòu)資金也將成為重要的增長(zhǎng)點(diǎn)。根據(jù)BCG以及麥肯錫的預(yù)測(cè),預(yù)計(jì)2030年行業(yè)管理資產(chǎn)規(guī)模有望達(dá)275萬(wàn)億元左右,年化增速9%。資管行業(yè)發(fā)展?jié)摿θ匀痪薮螅珎鹘y(tǒng)經(jīng)營(yíng)模式下的行業(yè)格局分化在所難免。新發(fā)展階段,資管行業(yè)必須主動(dòng)求變,牢記金融工作的人民性和政治性,堅(jiān)持以客戶利益為中心,做好自身發(fā)展和客戶利益的平衡,轉(zhuǎn)變經(jīng)營(yíng)思路,把做長(zhǎng)期正確的事轉(zhuǎn)為各類機(jī)構(gòu)切實(shí)的經(jīng)營(yíng)實(shí)踐和戰(zhàn)略選擇。

(一)認(rèn)清機(jī)構(gòu)自身優(yōu)勢(shì)和短板,謀求差異化競(jìng)爭(zhēng)優(yōu)勢(shì)。

大資管行業(yè)是個(gè)共生生態(tài)圈,每類機(jī)構(gòu)都應(yīng)該明確自身定位,認(rèn)清在生態(tài)圈的優(yōu)勢(shì)和短板,謹(jǐn)慎追求大而全,選擇具有相對(duì)優(yōu)勢(shì)的賽道持續(xù)發(fā)力,建立差異化競(jìng)爭(zhēng)優(yōu)勢(shì),避免落入簡(jiǎn)單的同質(zhì)化競(jìng)爭(zhēng)。結(jié)合我國(guó)理財(cái)資金現(xiàn)狀和國(guó)際成熟做法,新發(fā)展階段至少有三個(gè)方向值得深耕。

一是絕對(duì)收益為導(dǎo)向的綜合化解決方案產(chǎn)品。我國(guó)客戶高儲(chǔ)蓄傾向、權(quán)益市場(chǎng)高波動(dòng)和機(jī)構(gòu)資金占比偏低的現(xiàn)狀決定了,以絕對(duì)收益為導(dǎo)向的綜合解決方案產(chǎn)品在后資管新規(guī)時(shí)代有巨大的需求和發(fā)展空間。

過(guò)去幾年,“固收+”產(chǎn)品作為這個(gè)方向的嘗試,應(yīng)該說(shuō)并不算成功。姑且撇開(kāi)“固收+”這個(gè)偏向營(yíng)銷的說(shuō)法是否嚴(yán)謹(jǐn),作為綜合解決方案方向的一個(gè)嘗試,諸多“固收+”產(chǎn)品的表現(xiàn)顯然并不算成功。“固收+”變“固收-”只是結(jié)果,關(guān)鍵的原因在于財(cái)富管理端和資產(chǎn)管理端對(duì)這類產(chǎn)品的認(rèn)識(shí)從一開(kāi)始就存在較大的預(yù)期差。財(cái)富管理端更看重這類產(chǎn)品對(duì)客戶銷售的易得性,對(duì)于產(chǎn)品表現(xiàn)出來(lái)的真實(shí)波動(dòng)和風(fēng)險(xiǎn)并沒(méi)有充分預(yù)期;資產(chǎn)管理端則不乏大量按照相對(duì)收益的思路管理的“固收+”產(chǎn)品,過(guò)分關(guān)注權(quán)益部分的超額收益卻忽視產(chǎn)品整體風(fēng)險(xiǎn)回撤的控制。

盡管如此,“固收+”作為基于大類資產(chǎn)配置輪動(dòng)以實(shí)現(xiàn)絕對(duì)收益的一種策略,未來(lái)仍將是面向零售客戶綜合理財(cái)解決方案的重要選擇。當(dāng)下更值得重視的是,基于各種衍生品降低組合波動(dòng)率的做法有望成為新的發(fā)展方向。伴隨銀行存款利率下行,零售客戶對(duì)資管產(chǎn)品絕對(duì)收益的預(yù)期下降,但同時(shí)又有不愿承擔(dān)過(guò)高波動(dòng)率的前提,故通過(guò)各種衍生品降低產(chǎn)品波動(dòng)率可以較好滿足客戶的訴求。時(shí)下,比較火熱的“固收+買入期權(quán)”形式的結(jié)構(gòu)化產(chǎn)品就是一種不錯(cuò)的嘗試。目前資本市場(chǎng)中不乏大量結(jié)構(gòu)性機(jī)會(huì),如數(shù)字經(jīng)濟(jì)、低波紅利等,通過(guò)結(jié)構(gòu)化產(chǎn)品掛鉤各類指數(shù),可以幫助客戶實(shí)現(xiàn)絕對(duì)收益的同時(shí),滿足客戶實(shí)現(xiàn)多樣化的投資需求。

二是指數(shù)化產(chǎn)品。基于超額收益下降的趨勢(shì)和降低費(fèi)率的訴求,未來(lái)承擔(dān)β風(fēng)險(xiǎn)的指數(shù)化產(chǎn)品是資管市場(chǎng)發(fā)展大趨勢(shì)。近年來(lái)指數(shù)投資已經(jīng)從股票投資擴(kuò)充到境內(nèi)外、債券、商品等新類別,風(fēng)格上也從寬基擴(kuò)充到主題類、行業(yè)類、策略類多點(diǎn)開(kāi)花,被動(dòng)類指數(shù)及其指增投資標(biāo)的清晰,且費(fèi)率較低。目前已有機(jī)構(gòu)提供定制化指數(shù)投資+投顧服務(wù)的產(chǎn)品,為不同客群提供差異化解決方案。

三是特色化的細(xì)分精品策略產(chǎn)品。資管行業(yè)高質(zhì)量發(fā)展需要在各個(gè)細(xì)分策略上百花齊放的精品機(jī)構(gòu)。全面凈值化時(shí)代,各類資產(chǎn)風(fēng)險(xiǎn)/收益特征回歸正常,過(guò)往模式下低風(fēng)險(xiǎn)高收益的資產(chǎn)再難尋得。基于專業(yè)化分工的各類細(xì)分策略價(jià)值凸顯。可以期待,在高收益?zhèn)⒘炕淌铡⒉涣假Y產(chǎn)處置、逆周期特殊機(jī)遇投資、宏觀對(duì)沖等細(xì)分領(lǐng)域,中國(guó)資管行業(yè)將會(huì)涌現(xiàn)一批優(yōu)秀的機(jī)構(gòu)。

(二)高度重視投資顧問(wèn)角色發(fā)揮,做好投資者陪伴。

資管從業(yè)者應(yīng)該看到,客戶所需要的不是“投資者教育”,而是“投資者陪伴”。做好投資者陪伴,就要逐步轉(zhuǎn)變銷售驅(qū)動(dòng)的經(jīng)營(yíng)模式,轉(zhuǎn)為投資顧問(wèn)驅(qū)動(dòng)的財(cái)富管理模式,把提升客戶投資體驗(yàn)作為工作重點(diǎn),逐步改變“產(chǎn)品賺錢客戶不賺錢”、“產(chǎn)品虧錢機(jī)構(gòu)賺錢”的現(xiàn)象。

具體而言,以銀行理財(cái)為例,在產(chǎn)品設(shè)計(jì)、產(chǎn)品發(fā)行、產(chǎn)品管理和投后陪伴全流程均需有投顧的思路,將投資者體驗(yàn)作為重要的考量目標(biāo)。產(chǎn)品設(shè)計(jì)上,可以從“活錢管理”、“定存替代”、“信托替代”的客戶需求出發(fā),現(xiàn)金管理類產(chǎn)品做穩(wěn)做大滿足客戶的流動(dòng)性管理需求,中短期限低風(fēng)險(xiǎn)類產(chǎn)品做好基本盤,中長(zhǎng)期限產(chǎn)品利用非標(biāo)優(yōu)勢(shì)、大類資產(chǎn)配置優(yōu)勢(shì)等,重點(diǎn)打造多策略絕對(duì)收益特色。產(chǎn)品發(fā)行上,可以圍繞不同客群不同時(shí)點(diǎn)的需求,匹配性常規(guī)發(fā)行基本盤類產(chǎn)品,同時(shí)結(jié)合市場(chǎng)熱點(diǎn)、趨勢(shì)判斷等,前瞻性布局衛(wèi)星類產(chǎn)品。產(chǎn)品管理上,可以考慮將客戶需求納入投資經(jīng)理考核體系,并通過(guò)大類資產(chǎn)配置、創(chuàng)新策略發(fā)掘、外部資源整合等方式,將客戶需求轉(zhuǎn)化為明確的投資目標(biāo)、回撤控制、資產(chǎn)類別等,實(shí)現(xiàn)客戶需求與實(shí)際投資相匹配。投后陪伴上,資產(chǎn)管理機(jī)構(gòu)作為專業(yè)投資管理人,需要承擔(dān)更多的義務(wù)和責(zé)任,對(duì)內(nèi)動(dòng)態(tài)化監(jiān)控客戶需求核心指標(biāo)并及時(shí)調(diào)整,對(duì)外賦能渠道提升客戶投資體驗(yàn),并結(jié)合當(dāng)下數(shù)字化轉(zhuǎn)型的時(shí)代趨勢(shì),通過(guò)數(shù)字化手段重塑渠道服務(wù)模式,利用好公眾號(hào)、財(cái)富號(hào)等工具,提供高質(zhì)量客戶陪伴。

(三)加強(qiáng)公司治理,強(qiáng)化團(tuán)隊(duì)協(xié)作,重視團(tuán)隊(duì)整體能力進(jìn)化。

相對(duì)于傳統(tǒng)金融行業(yè)而言,應(yīng)該說(shuō)資管在我國(guó)屬于比較新興的行業(yè),資管行業(yè)大發(fā)展也是近十年的事。在行業(yè)快速發(fā)展階段,資管機(jī)構(gòu)的管理重點(diǎn)體現(xiàn)在投研專業(yè)分工和激勵(lì)機(jī)制的優(yōu)化方面,在公司管理架構(gòu)設(shè)計(jì)和公司治理方面的重視并不高。

資管行業(yè)進(jìn)入高質(zhì)量發(fā)展階段,要真正提升客戶投資體驗(yàn)獲取客戶長(zhǎng)期信任,簡(jiǎn)單的投資、研究、銷售或前中后臺(tái)分工并不能很好發(fā)揮團(tuán)隊(duì)協(xié)作優(yōu)勢(shì)。因此,未來(lái)行業(yè)發(fā)展中,資管機(jī)構(gòu)需要加強(qiáng)戰(zhàn)略層面的頂層設(shè)計(jì),從公司治理層面設(shè)計(jì)管理架構(gòu),強(qiáng)化團(tuán)隊(duì)協(xié)作,并建立面向客戶需求反應(yīng)的團(tuán)隊(duì)能力進(jìn)化迭代機(jī)制。

“2023-21世紀(jì)資產(chǎn)管理高峰論壇”擬于8月在上海虹口舉辦,同步推出《大資管高質(zhì)量發(fā)展專題特刊》和《2023中國(guó)資產(chǎn)管理發(fā)展趨勢(shì)報(bào)告》,并發(fā)起21世紀(jì)『金貝』資產(chǎn)管理競(jìng)爭(zhēng)力案例征集和研究。詳情歡迎咨詢21資管小助手(微信:zgyjy21)。