21世紀(jì)經(jīng)濟(jì)報道 記者 崔文靜 北京報道

日前,證監(jiān)會召開支持上市公司并購重組座談會,明確并購重組五大發(fā)展方向。在部分業(yè)內(nèi)人士看來,其昭示著并購重組新時代的到來。

綜合證監(jiān)會政策與受訪人士分析,產(chǎn)業(yè)并購正在成為上市公司并購重組主流和監(jiān)管重點支持方向。

與之相配套,座談會上,證監(jiān)會在支持上市公司之間吸收合并的同時,著重提出打擊“殼公司”炒作等亂象。

其意義之重大,有資深投行人士將其形容為“并購重組市場的制度校準(zhǔn)”。

根據(jù)21世紀(jì)經(jīng)濟(jì)報道記者了解,頭部公司是產(chǎn)業(yè)并購的主力軍,證監(jiān)會正在研究制定面向頭部大市值公司重組的“快速審核”。

快速審核機(jī)制于2021年6月首次提出,過去主要針對小市值公司。

與此同時,由于并購重組與IPO具有蹺蹺板效應(yīng),2023年8月27日IPO節(jié)奏階段性收緊以來,多位券商投行并購業(yè)務(wù)從業(yè)人士告訴21世紀(jì)經(jīng)濟(jì)報道記者,其明顯感覺意向并購重組的企業(yè)增多,但由于定價估值等因素,達(dá)成重組共識的卻寥寥無幾,這需要政策層面的引導(dǎo)支持。

對此,座談會上證監(jiān)會亦給出相應(yīng)措施,比如,支持交易雙方在市場化協(xié)商的基礎(chǔ)上合理確定交易作價等。

力推“產(chǎn)業(yè)并購”

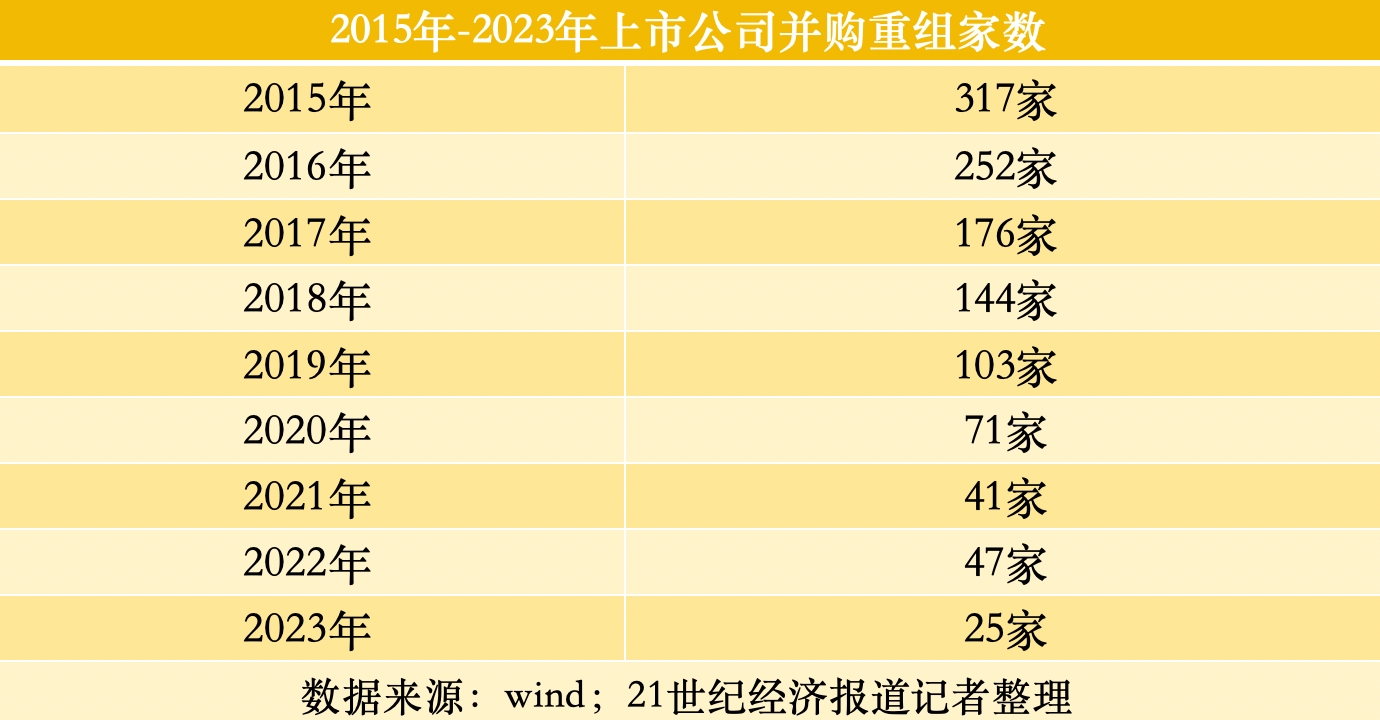

縱觀歷年并購重組項目數(shù)量,除2022年小幅反彈外,2015年以來逐年減少。根據(jù)Wind,2015年并購重組通過項目數(shù)量曾高達(dá)317家,2019年降至103家,2021年起不足50家,剛剛過去的2023年則僅剩25家。

并購重組項目銳減,在受訪人士看來,其在彰顯并購重組市場熱度下降的同時,透露著并購市場的“冷靜”和方向性調(diào)整。

根據(jù)某券商并購重組業(yè)務(wù)負(fù)責(zé)人介紹,2015年-2017年,跨界重組大行其道,其中不少為借助保殼炒殼而盲目跨界,留下一地雞毛,“假重組、真借殼”成為并購市場毒瘤。隨后幾年間,伴隨并購重組審核標(biāo)準(zhǔn)的趨嚴(yán),跨界重組有所降溫,打著重組名號的借殼上市雖有收斂卻仍屢見不鮮。

針對這一頑疾,證監(jiān)會日前召開的上市公司并購重組座談會上開出一劑良藥:支持上市公司(包括非同一控制下的上市公司)之間的吸收合并,進(jìn)一步拓寬多元化退出渠道;同時,繼續(xù)堅持以投資者為本的理念,加強(qiáng)監(jiān)管、防范風(fēng)險,堅決查處重組交易中的財務(wù)造假等違法行為,打擊“殼公司”炒作等亂象。

“過去,由于監(jiān)管未曾明確區(qū)分‘產(chǎn)業(yè)并購’與‘借殼上市’,使得實踐中二者混為一談。這在導(dǎo)致并購重組市場混亂的同時,也導(dǎo)致爆炒垃圾股屢禁不止。如今,隨著證監(jiān)會明確表示打擊‘殼公司’炒作,未來借殼上市之路將逐漸行不通,垃圾股炒作價值大幅下降。”受訪人士表示,“并購重組新規(guī)定之下,垃圾股難再變?yōu)榻瘌P凰,繼續(xù)炒垃圾股可能血本無歸,靠炒作垃圾股發(fā)財?shù)拿缐粼撔研蚜恕!?/p>

打擊借殼上市的同時,產(chǎn)業(yè)并購成為證監(jiān)會鼓勵方向。

證監(jiān)會在座談會上提到,并購重組市場化改革取得了積極成效,產(chǎn)業(yè)并購漸成市場主流,一大批上市公司通過并購重組實現(xiàn)提質(zhì)增效、做優(yōu)做強(qiáng)。

近年來的并購重組實踐印證了這一說法。

根據(jù)21世紀(jì)經(jīng)濟(jì)報道和聯(lián)儲證券聯(lián)合發(fā)布的并購報告數(shù)據(jù),2019年開始,產(chǎn)業(yè)并購逐漸成為上市公司并購重組主流趨勢。2022年,產(chǎn)業(yè)并購重組在上市公司并購重組中的占比已經(jīng)超過七成(詳細(xì)見《2022年A股并購報告:并購市場活力重現(xiàn) 市值過百億公司成買方主力》)。

上述2022年度報告,于2023年中在西安發(fā)布。該報告為系列報告,由21世紀(jì)經(jīng)濟(jì)報道、21世紀(jì)資本研究院和聯(lián)儲證券并購團(tuán)隊以自然年為單位周期性形成研究成果,并向主管、監(jiān)管和各市場機(jī)構(gòu)定向發(fā)布,引發(fā)了各界廣泛關(guān)注。

與之相對,由于處于市場腰部及尾部的中小上市公司產(chǎn)業(yè)并購資源選擇面有限,且自身資金壓力較大,因此中小上市公司在產(chǎn)業(yè)并購盛行的市場中逐漸失去活躍度。2022年,市值30億元以下的上市公司發(fā)起的資產(chǎn)收購交易占比不足15%。

2024年1月26日召開的證監(jiān)會2024年系統(tǒng)工作會議上,證監(jiān)會明確支持上市公司通過市場化并購重組等方式做優(yōu)做強(qiáng)。在受訪人士看來,上市公司通過并購重組做優(yōu)做強(qiáng)的最好方式即為產(chǎn)業(yè)并購,監(jiān)管這一表態(tài)也在凸顯產(chǎn)業(yè)并購勢必成為并購重組的新方向。

研究面向大市值公司重組的“快速審核”

產(chǎn)業(yè)并購既然成為并購重組新方向,市場自然呼喚產(chǎn)業(yè)并購相關(guān)支持政策的出臺。對此,此番證監(jiān)會座談會即開出針對性“藥方”。

首先,產(chǎn)業(yè)并購的主力軍是頭部大市值公司,目前證監(jiān)會正在研究針對此類公司重組實施“快速審核”,以支持行業(yè)龍頭企業(yè)高效并購優(yōu)質(zhì)資產(chǎn)。

快速審核機(jī)制于2021年6月正式提出,此前主要針對小市值公司,又稱小額快速審核機(jī)制,大市值公司并購難以享受此種便利。

值得注意的是,從近年并購重組案例來看,央國企成為大市值并購主力。其中,2022年百億級大型并購的并購主體均為國有上市公司。與此同時,央國企上市公司并購重組規(guī)模也在逐漸攀升,2021年時尚為3600億元,2022年已經(jīng)增至8000億元。

一定程度上,制定面向頭部大市值公司的快速審核機(jī)制,與證監(jiān)會2023年8月18日提出的并購重組政策一脈相承。彼時,證監(jiān)會表示,推動央企加大上市公司并購重組整合力度,將優(yōu)質(zhì)資產(chǎn)通過并購重組渠道注入上市公司,進(jìn)一步提高上市公司質(zhì)量。

其次,產(chǎn)業(yè)并購需要行業(yè)側(cè)重,科技創(chuàng)新企業(yè)成為并購重組支持重點。

證監(jiān)會在座談會上明確,支持“兩創(chuàng)”公司并購處于同行業(yè)或上下游、與主營業(yè)務(wù)具有協(xié)同效應(yīng)的優(yōu)質(zhì)標(biāo)的,增強(qiáng)上市公司“硬科技”“三創(chuàng)四新”屬性。

此項規(guī)定被視為“IPO速度放緩后,為科技創(chuàng)新類企業(yè)發(fā)展與風(fēng)投退出提供的替代性方案”。

2023年8月證監(jiān)會官宣階段性收緊IPO節(jié)奏并發(fā)布減持新規(guī)后,市場人士對科創(chuàng)類企業(yè)存在兩大擔(dān)憂:一是上市進(jìn)程放緩后,因需要大量研發(fā)投入而急需補血的科創(chuàng)類企業(yè),何處尋覓資金;二是科創(chuàng)企業(yè)早期投資者如何退出。

“從證監(jiān)會此番表態(tài)來看,并購重組或?qū)⒊蔀椴糠挚苿?chuàng)類企業(yè)的替代方案。”受訪人士表示。

重組估值包容性提高

值得關(guān)注的是,此次證監(jiān)會還提出,提高對重組估值的包容性,支持交易雙方在市場化協(xié)商的基礎(chǔ)上合理確定交易作價;堅持分類監(jiān)管,對采用基于未來收益預(yù)期等評估方法的大股東注資型重組要求設(shè)置業(yè)績承諾,其他類型重組的交易雙方可自主協(xié)商是否約定業(yè)績承諾。

對于估值的包容性,市場人士認(rèn)為,這更有利于并購重組交易的達(dá)成。

根據(jù)多位投行人士透露,IPO上市速度放緩后,并購重組市場一大現(xiàn)象日漸顯現(xiàn):意向并購重組的買方和賣方都在增加,但實際談成的項目卻寥寥無幾。

原因何在?綜合上述人士分析,根源在于價格談不攏。

一方面,受外部環(huán)境沖擊及不確定性影響,近年來,國內(nèi)經(jīng)濟(jì)面臨需求收縮、供給沖擊、預(yù)期轉(zhuǎn)弱等多重壓力,部分標(biāo)的公司經(jīng)營業(yè)績處于較低水平。此類賣方公司認(rèn)為其當(dāng)前企業(yè)價值體現(xiàn)偏低,未來企業(yè)價值將伴隨我國經(jīng)濟(jì)的企穩(wěn)復(fù)蘇而逐漸提升,因此希望以更高的估值出售。

另一方面,監(jiān)管反復(fù)強(qiáng)調(diào)投融資動態(tài)平衡與以投資者利益為本,這被部分業(yè)內(nèi)人士解讀為A股IPO高歌猛進(jìn)時代一去不返,后續(xù)IPO節(jié)奏提速后也難以恢復(fù)至2021年時水平。IPO上市難度整體增大,在買方公司看來,站在IPO蹺蹺板另一邊的并購重組估值理應(yīng)適當(dāng)降低。

“此番證監(jiān)會并購重組表態(tài)切中要害,開了一個好頭,期待后續(xù)表態(tài)的實質(zhì)性落地,以及針對當(dāng)前并購重組阻礙因素更多針對性措施的出臺。”受訪人士表示。