近日,央行2025年一季度貨幣政策例會再次釋放“加大調控強度、擇機降準降息”信號。在外部約束增強、內部防風險訴求上升的背景下,央行在通稿中傳遞了哪些信息?會議內容的邊際調整又反映哪些信號?

政策基調:寬松加碼中的“擇機”藝術

本次例會再次明確“實施適度寬松貨幣政策”,但操作節奏更強調前瞻性與窗口把控,當下宏觀政策的主基調或仍是應對挑戰后的動態調整,“擇機”主要觀察三方面:

1

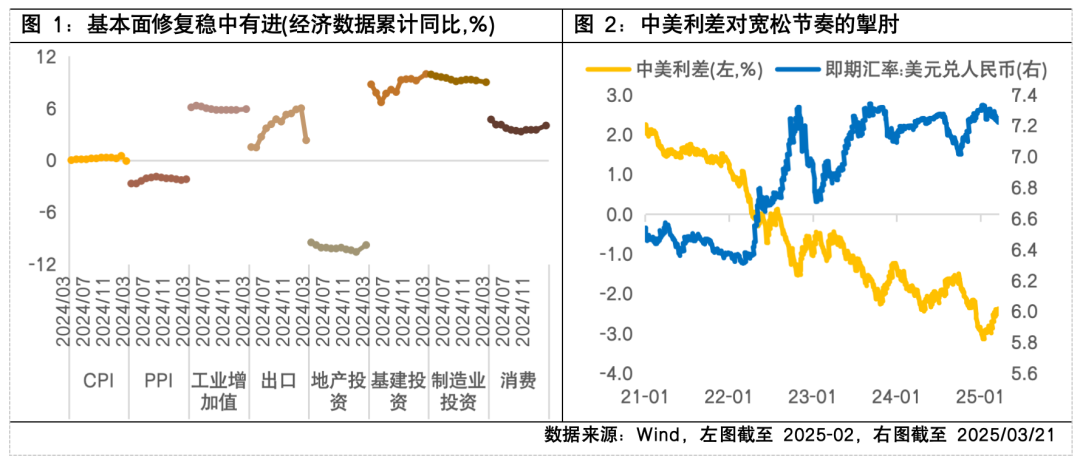

看內部基本面修復節奏。例會表明我國目前經濟運行穩中有進。目前1-2月社零數據同比增長4%,若一季度GDP增速超5%的增長目標的預期兌現,政策發力緊迫性可能后移;反之若疲弱數據顯現,二季度或將成為寬松窗口期。

2

看外部環境不確定性。例會強調當前外部環境更趨復雜嚴峻,目前美聯儲3月議息會議維持利率中樞4.25%-4.5%不變。匯率擾動成為國內寬松節奏的重要掣肘,國內貨幣政策節奏大概率需觀察美聯儲釋放更明確的鴿派信號。

3

看金融市場穩定性。例會新增“從宏觀審慎的角度觀察、評估債市運行情況”,避免長債收益率過快下行,既有匯率掣肘的考量,也有避免貨幣政策操作空間被過度消耗、債市交易擁擠可能引發金融風險的考量。央行后續或密切關注利率市場走勢以調整貨幣工具。

工具迭代:總量寬松空間存在、結構性工具強化

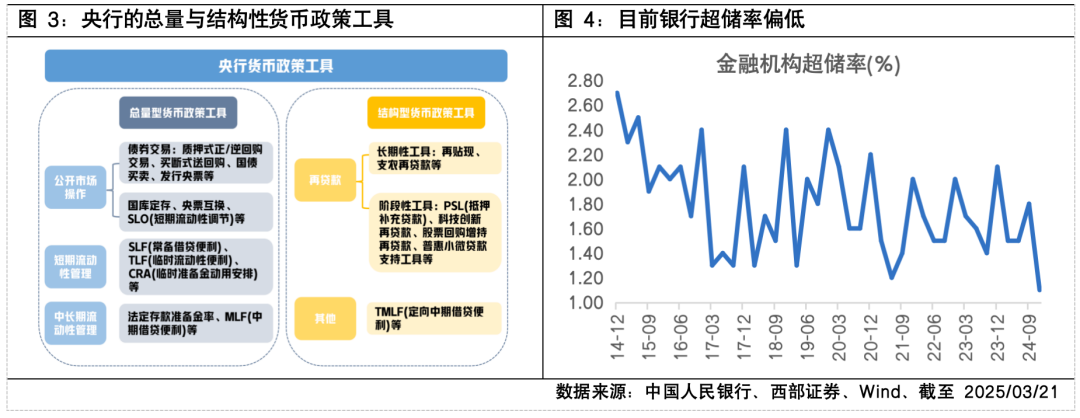

總量工具方面,預計將采取“降準優先級更高、降息待機”的節奏。作為置換高成本負債、釋放中長期流動性的手段,降準空間仍較充裕。目前銀行體系超儲率偏低,降準有助于緩解資金面緊平衡態勢,為政府債發行和信貸擴張創造更為有利的流動性環境,財政貨幣協同發力的訴求也往往傾向于創造相對不錯的資金環境,關注二季度的窗口期。降息時點可能后移至經濟數據驗證或外部壓力緩和。

結構性工具或為后續貨幣政策重要抓手,科技、消費與外貿或將成為政策聚焦的“三大支點”。結構性貨幣政策工具是人民銀行為引導金融機構信貸投向、支持特定領域和行業發展而設計的一系列政策工具。會議重點提及“研究創設新的結構性貨幣政策工具”、“優化科技創新再貸款”、“促進消費和穩定外貿”,顯示結構性政策導向正進一步聚焦關鍵領域,例如:①科技領域,后續有望通過技術改造再貸款、專項貼息等方式,持續降低科創企業融資成本;②消費領域,提振消費政策工具箱儲備充足,疊加近日個人消費貸款的政策優化,后續或創設“促消費專項再貸款”重點聯動汽車、家電“以舊換新”等專項措施。

辦法總比困難多

債市方面,“不變”在于“適度寬松”、“擇機降準降息”表述延續,央行對于國內經濟、匯率的表述基本沒有變化,穩匯率定調仍嚴;“變”主要集中于對外部環境擔憂加深和防風險訴求的明確:

01

債市防風險定調更加清晰。從“充實完善貨幣政策工具箱,開展國債買賣,關注長期收益率的變化”變為“從宏觀審慎的角度觀察、評估債市運行情況,關注長期收益率的變化”。將債市運行納入宏觀審慎管理,可能指向希望合理控制債市收益率波動,資金防空轉可能是央行當下較為關注的因素。

02

認為“外部環境更趨復雜嚴峻”。25Q1認為“通脹走勢和貨幣政策調整不確定性上升”(24Q4認為“通脹壓力有所緩解、全球進入降息周期”)。

03

更明確的降成本信號。25Q1例會指出“推動社會綜合融資成本下降”(24Q4“推動企業融資和居民信貸成本下降”),對象從“企業和居民”擴展到“社會”,增加政府部門,今年貨幣政策對信貸的量和價或都會重視。

整體看,繼續強調要推動社會融資成本下降或代表廣譜利率下行趨勢仍有延續,但穩匯率、防風險訴求不減背景下債市賠率有限,債市或處于向上有約束,但向下有支撐狀態。短期供給變化和基本面數據波動或帶來擾動,震蕩期建議短債打底長債交易、區間操作。

股市方面,支持科技和股市的方向較為明確,其中貨幣政策對科創的支持提到了資本市場之前。①貨幣政策結構性支持科技的態度更鮮明。本季度科技創新在結構性工具的部分提至首位,而且將促消費、穩外貿和科技創新掛鉤。明確“優化科技創新和技術改造再貸款政策,研究創設新的結構性貨幣政策工具,重點支持科技創新領域的投融資、促進消費和穩定外貿”。②其次是對資本市場的支持延續。本季度例會在支持資本市場的結構性工具方面,新增“探索常態化的制度安排”這一表述,可能后續結構性工具的規模、批次、動用條件和使用節奏等會更清晰,有助于進一步穩定資本市場預期。

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。