21世紀(jì)經(jīng)濟(jì)報(bào)道記者繳翼飛 北京報(bào)道

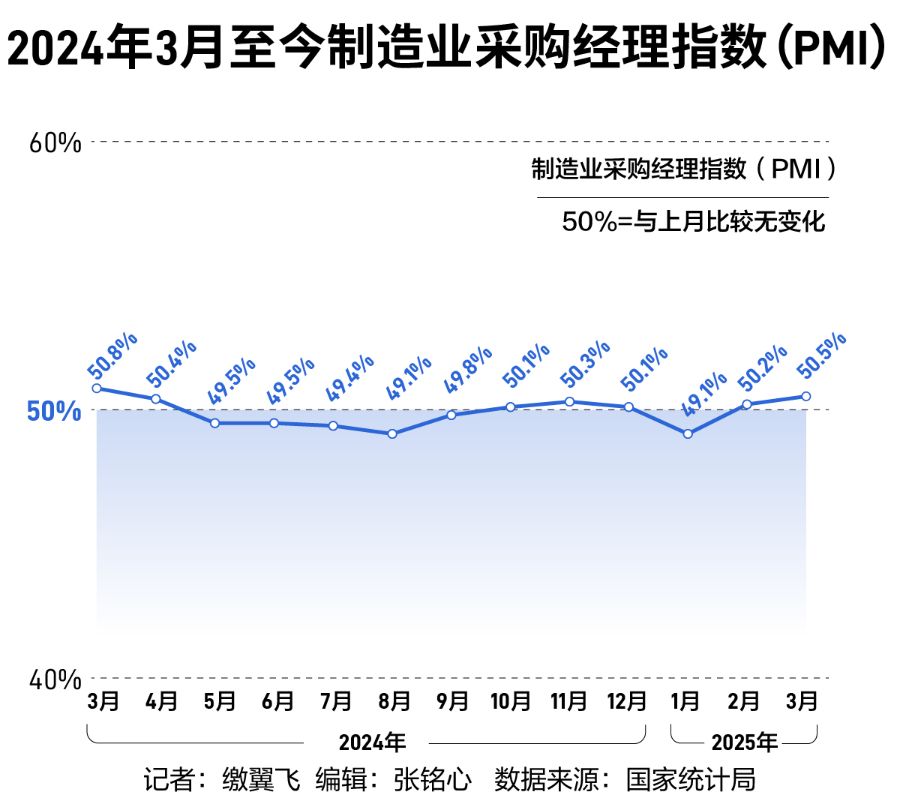

3月31日,國(guó)家統(tǒng)計(jì)局發(fā)布最新數(shù)據(jù),3月份,制造業(yè)采購(gòu)經(jīng)理指數(shù)(PMI)為50.5%,比2月上升0.3個(gè)百分點(diǎn)。

從13個(gè)分項(xiàng)指數(shù)來(lái)看,同2月相比,生產(chǎn)指數(shù)、新訂單指數(shù)、新出口訂單指數(shù)和原材料庫(kù)存指數(shù)上升,指數(shù)升幅在0.1至0.7個(gè)百分點(diǎn)之間;積壓訂單指數(shù)、產(chǎn)成品庫(kù)存指數(shù)、采購(gòu)量指數(shù)、進(jìn)口指數(shù)、購(gòu)進(jìn)價(jià)格指數(shù)、出廠價(jià)格指數(shù)、從業(yè)人員指數(shù)、供應(yīng)商配送時(shí)間指數(shù)和生產(chǎn)經(jīng)營(yíng)活動(dòng)預(yù)期指數(shù)下降,指數(shù)降幅在0.3至2個(gè)百分點(diǎn)之間。

受訪專家表示,受季節(jié)性因素、政策支持以及科技創(chuàng)新突破等因素的疊加影響,市場(chǎng)需求加快釋放,也提振了企業(yè)生產(chǎn)意愿,但消費(fèi)和地產(chǎn)兩大內(nèi)生動(dòng)能恢復(fù)偏弱,同時(shí),價(jià)格指數(shù)回落至收縮區(qū)間,也表明經(jīng)濟(jì)回升向好基礎(chǔ)仍不穩(wěn)固。要持續(xù)加大宏觀政策逆周期調(diào)節(jié)力度,盡快改變市場(chǎng)引導(dǎo)的需求收縮趨勢(shì)。

產(chǎn)需兩端同步回暖

3月份,產(chǎn)需兩端均出現(xiàn)明顯改善。

中國(guó)物流信息中心分析師文韜表示,3月份,經(jīng)濟(jì)社會(huì)全面恢復(fù)常態(tài)化運(yùn)行,加上政策驅(qū)動(dòng)效應(yīng)進(jìn)一步顯現(xiàn),市場(chǎng)需求加快釋放,3月份制造業(yè)新訂單指數(shù)為51.8%,較2月上升0.7個(gè)百分點(diǎn),連續(xù)2個(gè)月運(yùn)行在51%以上。穩(wěn)外貿(mào)政策持續(xù)加碼也帶動(dòng)國(guó)外需求繼續(xù)回穩(wěn),新出口訂單指數(shù)為49%,較2月上升0.4個(gè)百分點(diǎn),連續(xù)2個(gè)月上升。

需求端加快增長(zhǎng)也提振了企業(yè)生產(chǎn)意愿,3月份生產(chǎn)指數(shù)為52.6%,較2月上升0.1個(gè)百分點(diǎn),連續(xù)2個(gè)月運(yùn)行在52%以上。

東方金誠(chéng)首席宏觀分析師王青告訴21世紀(jì)經(jīng)濟(jì)報(bào)道記者,春節(jié)影響全面消退后,生產(chǎn)活動(dòng)進(jìn)一步恢復(fù)正常,指數(shù)本身會(huì)有一個(gè)季節(jié)性回升過(guò)程。另外,受DeepSeek的AI大模型發(fā)布等事件帶動(dòng),3月戰(zhàn)略性新興產(chǎn)業(yè)景氣度(EPMI)顯著上升,這會(huì)對(duì)整體制造業(yè)PMI指數(shù)有一定拉動(dòng)。今年政府工作報(bào)告也釋放了穩(wěn)增長(zhǎng)信號(hào),與此同時(shí),前期一攬子增量政策在促消費(fèi)、穩(wěn)投資方面還有一定延續(xù)效應(yīng),這意味著擴(kuò)內(nèi)需成為推動(dòng)當(dāng)月整體PMI指數(shù)上行的主要?jiǎng)恿Α?/p>

從行業(yè)看,鐵路船舶航空航天設(shè)備、計(jì)算機(jī)通信電子設(shè)備等行業(yè)生產(chǎn)指數(shù)和新訂單指數(shù)均升至55.0%以上較高景氣區(qū)間,相關(guān)行業(yè)產(chǎn)需加快釋放;木材加工及家具、石油煤炭及其他燃料加工等行業(yè)兩個(gè)指數(shù)均低于臨界點(diǎn),相關(guān)行業(yè)供需仍顯不足。

文韜表示,3月裝備制造業(yè)的增長(zhǎng)主要與大規(guī)模設(shè)備更新支持政策加碼有關(guān),高技術(shù)制造業(yè)主要受新能源汽車等新動(dòng)能增長(zhǎng)勢(shì)頭偏強(qiáng)帶動(dòng),顯示以高技術(shù)制造業(yè)為代表的新質(zhì)生產(chǎn)力保持較快發(fā)展。3月消費(fèi)品制造業(yè)PMI指數(shù)回升0.1個(gè)百分點(diǎn)至50.0%,主要源于消費(fèi)品以舊換新政策擴(kuò)圍升級(jí),大力提振消費(fèi)措施全面加碼。而3月基礎(chǔ)原材料行業(yè)PMI指數(shù)為49.3%,較2月回落0.5個(gè)百分點(diǎn),主要受水泥、鋼鐵、煤炭等高耗能行業(yè)景氣度偏低拖累,背后是房地產(chǎn)投資持續(xù)較大幅度下行。

不過(guò),中國(guó)物流與采購(gòu)聯(lián)合會(huì)特約分析師張立群表示,新訂單指數(shù)回升,表明擴(kuò)大內(nèi)需多項(xiàng)政策的綜合成效進(jìn)一步顯現(xiàn);生產(chǎn)指數(shù)繼續(xù)小幅提高,且大、中、小企業(yè)的指數(shù)均在榮枯線以上,表明生產(chǎn)的恢復(fù)態(tài)勢(shì)比較明顯。同時(shí)要注意到,采購(gòu)量指數(shù)回落,購(gòu)進(jìn)價(jià)格指數(shù)和出廠價(jià)格指數(shù)均有回落,表明供大于求的問(wèn)題仍然突出;反映需求不足為主要困難的企業(yè)占比仍在60%之上,生產(chǎn)經(jīng)營(yíng)活動(dòng)預(yù)期指數(shù)也有回落,企業(yè)恢復(fù)生產(chǎn)的信心仍然不足。

行業(yè)市場(chǎng)價(jià)格出現(xiàn)分化

值得注意的是,3月制造業(yè)PMI中的兩個(gè)價(jià)格指數(shù)都有一定幅度回落。其中,主要原材料購(gòu)進(jìn)價(jià)格指數(shù)下降1個(gè)百分點(diǎn)至49.8%,3月出廠價(jià)格指數(shù)下降0.6個(gè)百分點(diǎn)至47.9%。

文韜表示,目前四大行業(yè)市場(chǎng)價(jià)格有所分化,其中基礎(chǔ)原材料行業(yè)市場(chǎng)價(jià)格下行較為突出,是帶動(dòng)整體購(gòu)進(jìn)價(jià)格指數(shù)和出廠價(jià)格指數(shù)下降的主因。基礎(chǔ)原材料行業(yè)市場(chǎng)價(jià)格下降,一是由于市場(chǎng)需求偏弱但生產(chǎn)保持上升,供大于求問(wèn)題有所顯現(xiàn);二是能源與化工等行業(yè)存在成本下降趨勢(shì)和產(chǎn)品庫(kù)存壓力。

王青表示,主要原材料購(gòu)進(jìn)價(jià)格指數(shù)主要受近期國(guó)際原油及鐵礦石價(jià)格下跌,以及國(guó)內(nèi)煤炭等基礎(chǔ)原材料價(jià)格下行等影響;而出廠價(jià)格指數(shù)下降主要原因仍是市場(chǎng)需求不足。預(yù)計(jì)3月PPI同比變動(dòng)有望保持在-2.2%左右。主要受房地產(chǎn)行業(yè)持續(xù)調(diào)整、居民消費(fèi)需求不振等影響,當(dāng)前工業(yè)品價(jià)格存在一定下行壓力。

不過(guò),主要原材料價(jià)格下降幅度更多,也改善了企業(yè)的成本壓力。3月份中小型企業(yè)PMI均有改善。大型企業(yè)PMI為51.2%,比2月下降1.3個(gè)百分點(diǎn),仍高于臨界點(diǎn)。中、小型企業(yè)PMI分別為49.9% 和49.6%,比2月上升0.7和3.3個(gè)百分點(diǎn),中小型企業(yè)景氣水平不同程度回升。其中,小型企業(yè)生產(chǎn)指數(shù)和新訂單指數(shù)分別為50.8%和49.8%,均較2月明顯改善。

展望后續(xù),文韜表示,二季度制造業(yè)將繼續(xù)穩(wěn)定向好運(yùn)行。今年政府工作報(bào)告對(duì)政府工作任務(wù)做了系統(tǒng)性部署,其中擴(kuò)大國(guó)內(nèi)市場(chǎng)需求、推進(jìn)新型城鎮(zhèn)化以及“雙新”等政策將直接帶動(dòng)制造業(yè)市場(chǎng)供需加快增長(zhǎng),擴(kuò)大高水平對(duì)外開放政策將推動(dòng)出口向好向新發(fā)展,建設(shè)現(xiàn)代化產(chǎn)業(yè)體系和科教興國(guó)戰(zhàn)略將促進(jìn)新動(dòng)能加快上升。疊加前期實(shí)施的一攬子存量政策和增量政策繼續(xù)落地顯效,二季度宏觀經(jīng)濟(jì)預(yù)計(jì)繼續(xù)取得“量的穩(wěn)定增長(zhǎng)”和“質(zhì)的較快提升”。企業(yè)對(duì)后市預(yù)期也較為樂觀,3月制造業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)預(yù)期指數(shù)為53.8%,連續(xù)6個(gè)月運(yùn)行在54%左右的較好水平。

王青認(rèn)為,3月制造業(yè)PMI指數(shù)在擴(kuò)張區(qū)間繼續(xù)上行,體現(xiàn)了季節(jié)性回升和穩(wěn)增長(zhǎng)政策發(fā)力顯效的雙重作用,顯示一季度宏觀經(jīng)濟(jì)延續(xù)偏強(qiáng)走勢(shì),預(yù)計(jì)一季度GDP同比將在5.0%至5.2%左右。考慮到從接到海外訂單到報(bào)關(guān)出口,往往有2個(gè)月左右的間隔期,2月起美國(guó)對(duì)我國(guó)輸美商品連續(xù)大幅加征關(guān)稅后,4月相關(guān)沖擊或?qū)⒂休^為明顯的體現(xiàn),市場(chǎng)需求及市場(chǎng)信心都有可能出現(xiàn)一定下行波動(dòng),加之國(guó)內(nèi)房地產(chǎn)市場(chǎng)止跌回穩(wěn)基礎(chǔ)還有待進(jìn)一步夯實(shí),4月制造業(yè)PMI指數(shù)有可能出現(xiàn)一定幅度下行,不排除再次落到榮枯平衡線附近的可能。

“受政策推動(dòng)經(jīng)濟(jì)初顯回升態(tài)勢(shì),但基礎(chǔ)還不穩(wěn)定。要持續(xù)加大宏觀政策逆周期調(diào)節(jié)力度,特別要顯著加強(qiáng)政府公共產(chǎn)品投資在擴(kuò)大內(nèi)需中的關(guān)鍵作用,堅(jiān)持不懈地盡快改變市場(chǎng)引導(dǎo)的需求收縮趨勢(shì)。”張立群說(shuō)。